BCA:股债正面碰撞,或只有股市下跌才能终结债市熊途

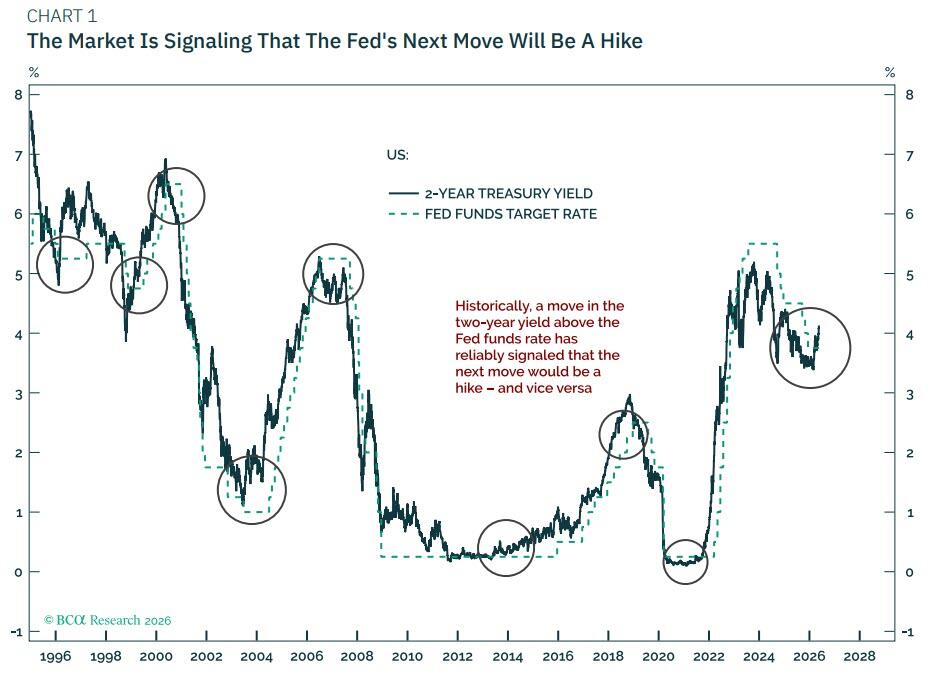

利率压力已喺技术层面发出明确信号。2年期美债孳息率近期重新升破联邦基金利率,过去30年呢个形态每次出现都触发咗美联储加息。与此同时,核心CPI持续高于2%,PPI终端需求(剔除能源同食品)同比升至5.25%,4月6个月年化增速达6.6%。BCA判断,霍尔木兹危机短期内唔会结束,油价上行风险仍然偏大,即系话美债孳息率大幅下行嘅条件并唔具备。

美联储嘅处境极为被动。无论下次会议选择加息定系按兵不动,股票投资者嘅反应都将系负面嘅。若唔加息,债市可能反而进一步抛售——因为喺通胀上行、经济仍有韧性嘅背景下,央行拖延越久,未来需要加息嘅幅度就越大。落后于通胀曲线嘅央行,对股债都系利空。

股市内部结构嘅脆弱性同样唔可以忽视。标普500涨跌线已喺指数创新高嘅同时掉头向下,净系55%嘅成份股站上200日均线,成份股间隐含相关性跌至历史最低。剔除TMT后,标普500仍远低过2月高点。BCA认为,相关性嘅均值回归将系触发整体指数大幅回调嘅导火索,高收益债信用利差嘅走阔已喺提前发出警示。

美国家庭持股规模已达可支配收入嘅创纪录250%,财富效应正喺持续刺激消费同AI资本开支。超大规模云厂商嘅数据中心投资唔会停止,除非佢哋股价下跌或股权融资成本显著上升。BCA由此得出核心结论:只有股市下跌,先至能够释放更广泛经济体中嘅通缩力量,抵消油价同食品价格带来嘅通胀冲击。

美元方面,BCA维持"走出美元"(G.O.D.)论断。美元等权重指数近期相对全球同类资产嘅表现已出现疲软,标普500同贸易加权美元都未能跑赢,即使TMT持续大幅领先非TMT板块。BCA建议投资者利用美元同美股嘅阶段性强势,逐步降低对美国金融资产嘅配置。

Content is for reference only, not financial advice.