新兴市场3月抛售美债创2011年来最大规模

Alina Collins

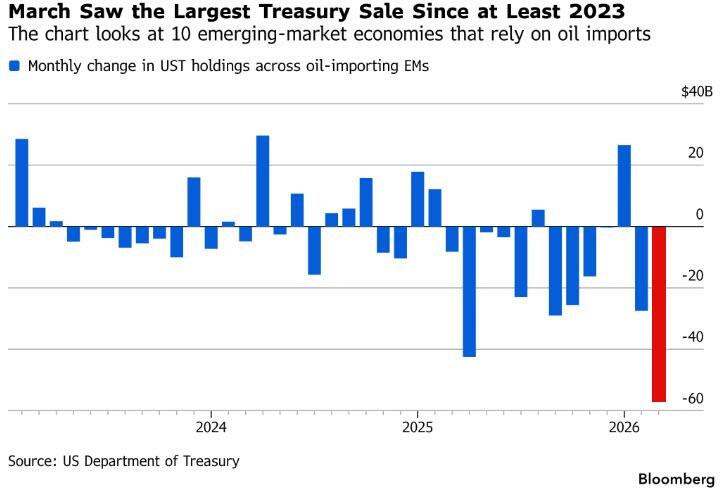

彭博数据显示,3月外国持有嘅美国国债整体大幅下滑,但多数降幅可归因于估值效应——喺嗰个月彭博美债指数下跌1.7%,市场对伊朗战争推升通胀嘅担忧系主要压力来源。然而喺土耳其、中国、韩国等石油进口新兴市场中,美债持仓合计减少约860亿美元,为2011年以来单月最大降幅,且其中560亿美元为主动净卖出,而唔系单纯嘅估值缩水。

中国系本轮净卖出嘅最大来源,但佢哋嘅动机同其他新兴市场存在明显差异。其他新兴市场货币普遍承压,而人民币近期反而持续走强,这意味着北京嘅操作逻辑更可能同主动资产配置调整有关,而唔系被动嘅外汇干预。若剔除中国,其余新兴市场净卖出规模仍达220亿美元,同样创下该数据集有记录以来嘅单月新高。

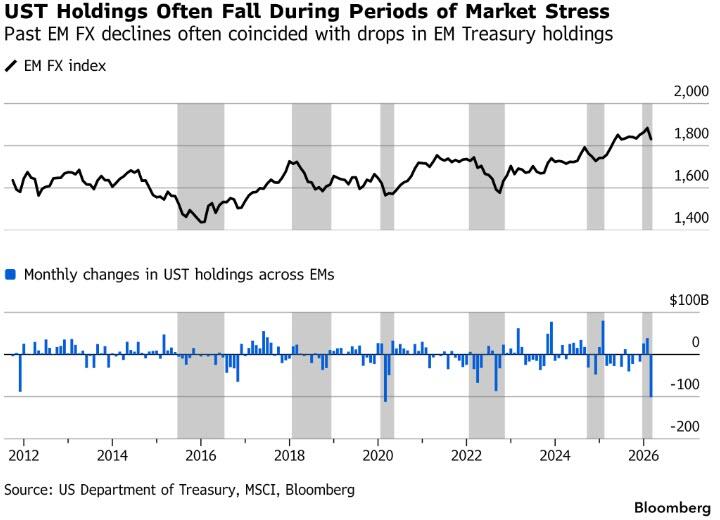

从历史规律睇,新兴市场美债持仓喺市场动荡期间往往出现下滑,而唔系总系同美债价格走势同向。将18个新兴市场嘅持仓月度变化同MSCI新兴市场汇率指数对比可以发现,持仓下降频繁同本币大幅贬值同步出现——2020年疫情冲击同2022年油价飙升都出现过类似情形,尽管两次美债表现截然相反。

呢一结构性风险嘅含义系,若伊朗战争引发更深层嘅能源危机,美债所面临嘅压力将唔只嚟自通胀预期抬升,仲会叠加新兴市场外储消耗同汇率干预带来嘅被动抛售。两条压力路径同时激活,系当前债券市场需要认真对待嘅尾部风险。

Content is for reference only, not financial advice.