AI繁荣建立在虚假营收上?

研究媒体Bull Theory近日发文指出,当前AI繁荣的核心逻辑存在根本性缺陷。科技巨头向AI初创公司注资,合同中同时要求后者将资金返还用于租用自家云服务器,巨头随即将这笔钱记录为新增云营收——本质上是用自己的钱向自己付款。

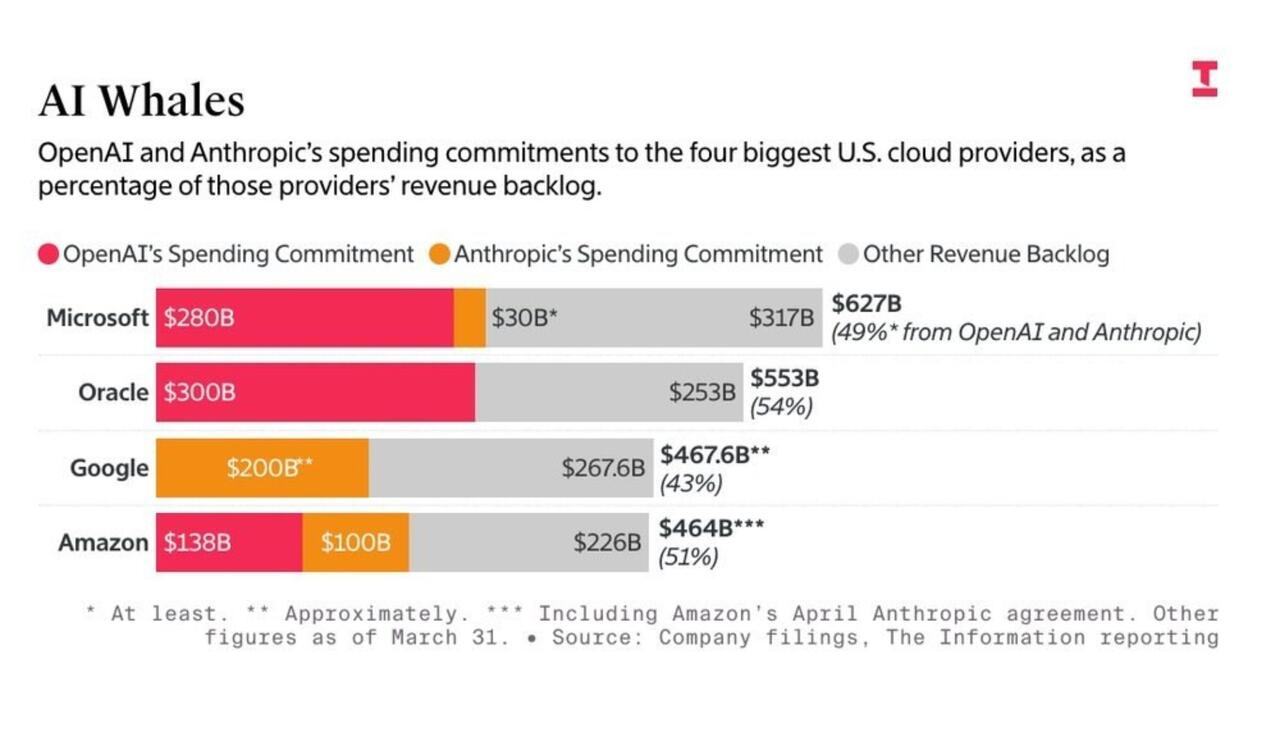

以微软与OpenAI为例,微软向OpenAI注资130亿美元,实际形式为云服务积分。OpenAI用这些积分训练模型,微软则将对应服务器使用量计入云业务营收。目前OpenAI年度云账单已超600亿美元,是其实际营收250亿美元的两倍有余,差额完全依赖上述循环维系。

Anthropic的情况如出一辙,仅九个月内在亚马逊云服务上的支出即达26.6亿美元,几乎等于同期全部收入。

这一机制还衍生出第二重会计效应。每当AI初创公司完成新一轮融资、估值上调,科技巨头即可将持有股权按新估值重新计价,将未实现账面增值直接计入利润。2026年一季度,Alphabet报告利润626亿美元,其中287亿美元来自Anthropic投资的账面重估,占比近半。亚马逊同期利润303亿美元中,168亿美元同样源于Anthropic估值上调的纸面收益。

与此同时,亚马逊实际自由现金流骤降95%至仅12亿美元,因为公司需要真实支出442亿美元建设数据中心。账面利润与现金流之间的裂口,正在悄然扩大。

集中度风险同样值得警惕。微软6270亿美元未来订单中49%绑定于OpenAI,甲骨文5530亿美元管道中54%依赖OpenAI。这与2001年互联网泡沫期间Global Crossing与Qwest互换光纤容量虚增销售额的操作高度相似。关键区别在于,当年的互换被认定违法,而当前的AI循环在现行会计准则下完全合法。

这一自我强化的循环推高科技股价,迫使养老金与指数基金被动持续增持。在AI技术尚未产生真实现金利润之前,投资、营收与股价在账面上同步攀升。南海泡沫七个月内破裂,互联网泡沫历时五年——这一循环还能维持多久,是当前市场最难回答的问题。

Content is for reference only, not financial advice.