摩根士丹利:AI支出「价格不敏感」,正在重塑美国经济韧性

摩根士丹利喺半年度展望中承认,过去六个月嘅最大意外唔系地缘政治冲击,而系经济对冲击嘅抵抗力。就算能源价格飙升、融资成本上行、地缘风险持续,美国经济同企业盈利都大幅超出之前预期。报告将呢个现象归结成一个关键词:需求无弹性。

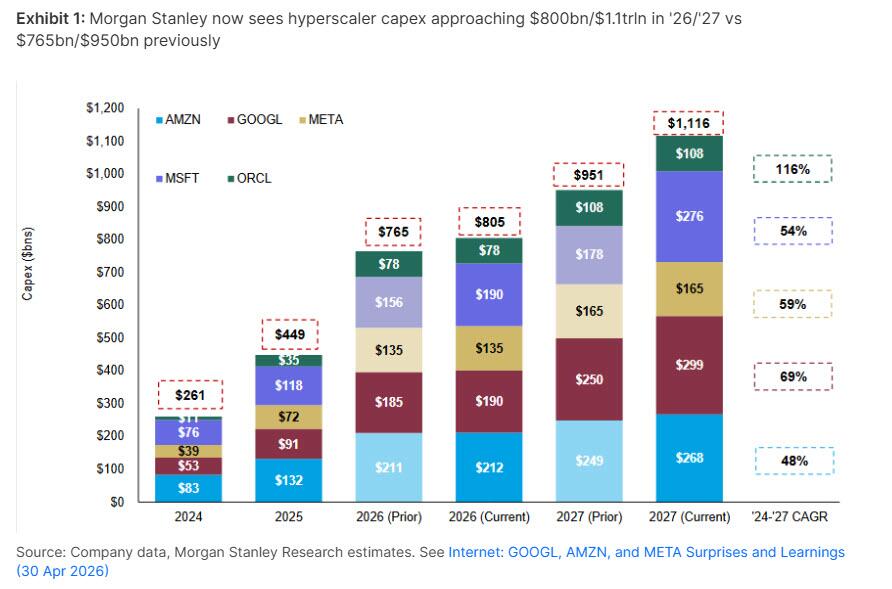

AI基础设施投资系最典型嘅案例。摩根士丹利一年前预测美国大型超大规模云厂商2026年资本开支为4330亿美元,而家嘅预测系8050亿美元,2027年将会到1.1万亿美元,2028年接近1.3万亿美元。更加值得关注嘅系,呢个加速发生喺铜、燃气轮机、存储器等关键零部件价格大幅上涨嘅背景下,成本上升几乎没有动摇科技公司嘅支出意愿。

Sheets将呢种特性类比做电力或者演唱会门票——要么系必需品,要么系极度渴望嘅东西。对于AI投资而言,两者兼而有之:企业既急于抓握下一代核心技术,又担心落后于竞争对手。融资成本系5.5%定系6%,喺呢一战略优先级面前几乎无关紧要。2026年科技公司债券发行已创历史记录,印证咗呢个判断。

呢种无弹性需求对宏观数据产生咗直接影响。摩根士丹利将2026年美国商业固定投资增速预测从3%上调到7%,增幅翻倍以上,AI资本开支系主要贡献来源。韩国股市2026年每股盈利增速共识预测高达235%,背后系韩国作为AI供应链核心节点嘅受益逻辑。

无弹性需求同样体现喺消费端。就算美国汽油价格大幅上涨,4月份汽油消费量同去年同期几乎持平;剔除油气嘅零售销售好过预期;航空票价同比涨幅达20.7%,但需求尚未出现明显萎缩。

对于债券同央行政策而言,呢个力量嘅持续性系关键变量。摩根士丹利而家嘅基准判断系,AI相关品类喺通胀篮子中权重较小,下半年通胀仍然会回落,欧央行、英国央行同日本央行嘅降息路径将会比市场预期更加宽松。不过Sheets都明确提示,如果无弹性需求比预期更强、更加持久,债券收益率下行同央行转鸽嘅预测都将面临挑战。

报告最后嘅问题颇具分量:市场真正需要回答嘅,或许唔系价格涨得够唔够高,而系需求系咪已经变得太过战略性、太过必要、或者资金太过充裕,以至于根本唔在乎价格。

Content is for reference only, not financial advice.