蔚来Q1收入255.33亿元同比增112%,毛利率升至19%

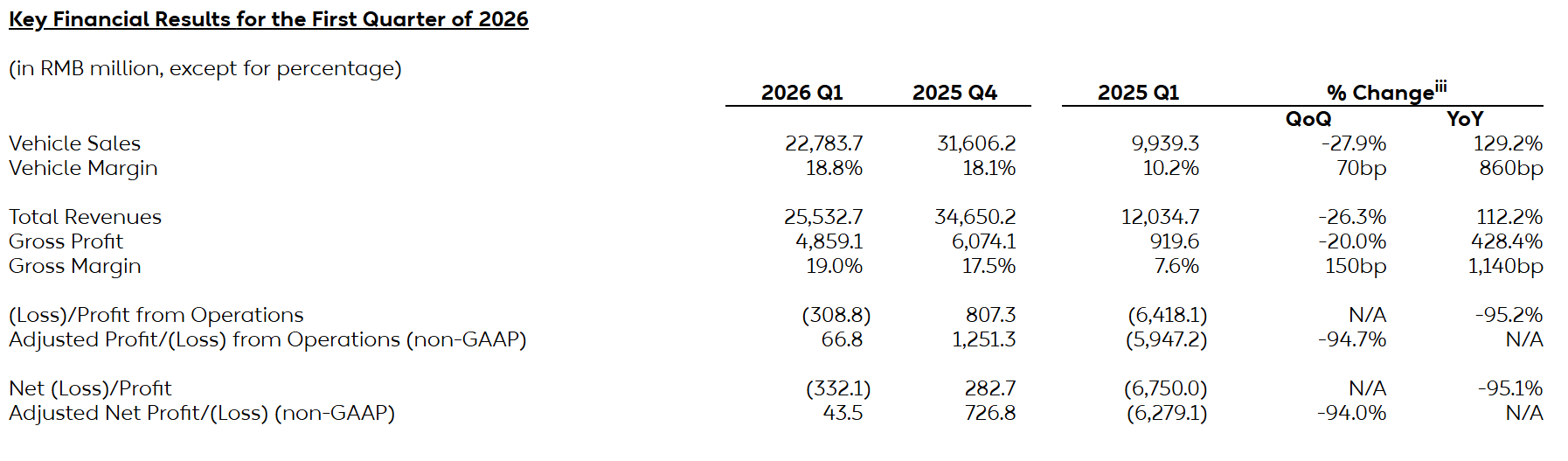

蔚来汽车周四发布2026年第一季未经审计财报,公司第一季总收入255.33亿元人民币,同比增长112.2%,但较上季下降26.3%;车辆交付83465辆,同比增长98.3%,较上季下降33.1%。

蔚来正从去年同期的深度亏损中恢复,但仍未彻底转正。第一季公司净亏损3.32亿元人民币,较去年同期67.50亿元人民币大幅收窄,但上季公司曾实现净利润2.83亿元人民币。

财报发布后,蔚来美股盘前涨超5%。

交付放量带动收入翻倍,二季交付指引上升

第一季交付增长是收入同比翻倍的直接原因。蔚来该季交付83465辆,接近去年同期42094辆的两倍,其中NIO品牌58543辆,ONVO品牌13339辆,FIREFLY品牌11583辆。

但从季度节奏看,交付并非线性改善。2025年四季蔚来交付124807辆,第一季环比下降33.1%,这也是车辆销售额环比下降27.9%的主要原因。

蔚来预计2026年二季度交付11万至11.5万辆,同比增长52.7%至59.6%;收入预计327.77亿至344.36亿元人民币,同比增长72.4%至81.2%。

毛利率持续修复

蔚来第一季车辆销售额227.84亿元人民币,同比增长129.2%,高于交付增速。公司称,同比增长主要来自交付量增加和更高平均售价,背后是更有利的产品组合。

毛利率是这份财报中最关键改善项。第一季公司综合毛利率19.0%,创四年来新高,去年同期10.2%;整车毛利率18.8%,连续四个季度环比增长,亦创四年来新高。其他销售毛利率20.6%。

费用下降支撑亏损收窄

费用端收缩进一步改善了经营表现。第一季研发费用18.85亿元人民币,同比下降40.7%,销售、一般及行政费用34.97亿元人民币,同比下降20.5%。

公司将研发费用下降归因于组织优化带来的研发人员成本下降,以及不同开发阶段和运营效率提升带来的设计开发成本下降。销售及行政费用下降,则主要来自营销和支持职能的人员及相关成本减少,以及销售营销活动减少。

GAAP仍亏损,盈利质量需验证

蔚来第一季经营亏损3.09亿元人民币,较去年同期64.18亿元人民币明显收窄,但低于上季8.07亿元人民币经营利润。按非美国通用会计准则,公司实现经营利润6680万元,调整后净利润4350万元。

这也是市场分歧所在。剔除股权激励后,蔚来已经实现调整后盈利;但在美国通用会计准则下,公司仍录得净亏损,盈利质量还需要更多季验证。

现金储备持续增加

截至2026年3月31日,蔚来现金及现金等价物、受限现金、短期投资和长期定期存款合计482亿元人民币,连续三季实现正向

Content is for reference only, not financial advice.