美债收益率飙19年高位,美股遭遇三连跌

美债市场系当日最大规模之震源。30年期美债收益率上升5个基点至5.18%,触及2007年全球金融风暴前夕以来最高水準;10年期收益率亦同步上升,过去一个月累积上升约38个基点,已经靠近高盛之前描绘嘅“对股市构成实质冲击”嘅40个基点阈值。美国早盘出现多次大宗国债抛售,市场人士认为指向多头仓位嘅集中平仓,抛压系欧洲收盘前后达到高峰。

推动债市抛售嘅核心逻辑系通胀预期嘅重新定价。野村策略师McElligott指出,伊朗冲突导致能源同石化品供应冲击持续发酵,紧急库存快速消耗,叠加美国经济需求端过热信号,市场已经开始重新评估全球央行政策路径。美联储年内加息嘅市场隐含概率单日飙升至80%以上,“唔降息”已成基准情景,而“年内加息”嘅尾部风险定价亦系快速上升中。收益率曲线出现显著熊市陡峭化,暗示市场对美联储政策失误嘅担忧正系加剧之中。

股市方面,标准普尔500指数收跌0.67%报7354点,纳斯达克100指数跌0.61%报28819点,道指跌0.65%报49369点,小盘股罗素2000领跌,挫落1.01%至2747点。此系标普500连续第三个交易日收跌。板块表现相对分化,但总体偏弱。

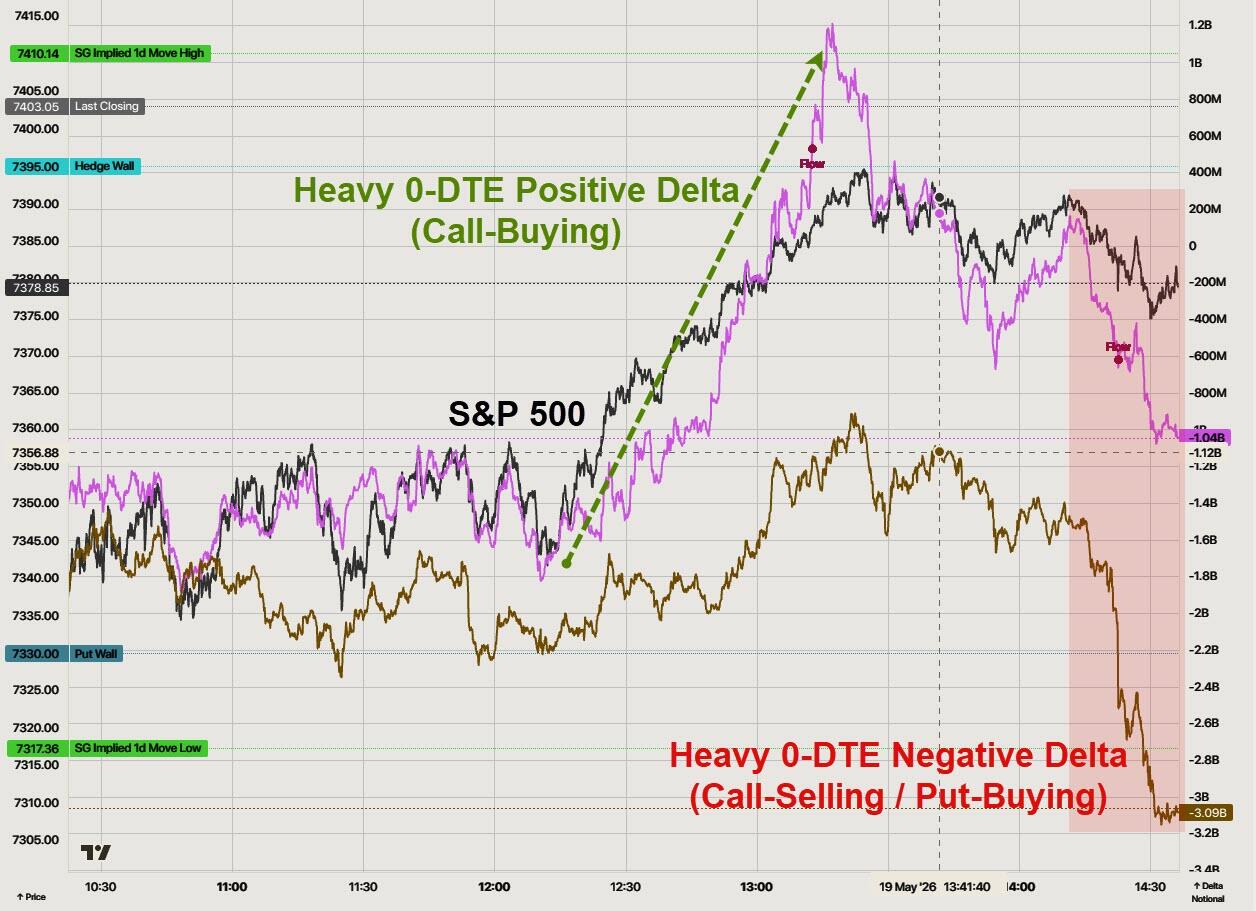

盘中走势颇为曲折,呈现“下跌—反弹—再跌”嘅三段式结构。美股开盘后即承压下行,欧市收市后跌势一度加剧。午后纽约时间约13:30,0DTE看涨期权买盘集中涌入,将纳指短暂拉回平盘附近,但随即遭遇大量负delta流冲击,指数再度走低,最终以接近日低收市。SpotGamma数据揭示,这一“拉升后反转”嘅结构在当天尾市表现得尤为明显。

半导体、动量因子同AI龙头股系当日表现最弱板块。高盛TMT动量篮子系过去三个交易日累计下跌22%后,当日从低点反弹约10%,但总体依然处于调整趋势中。市场对英伟达财报嘅焦虑情绪亦系持续发酵,交易员普遍选择系财报前获利了结AI相关多头仓位。

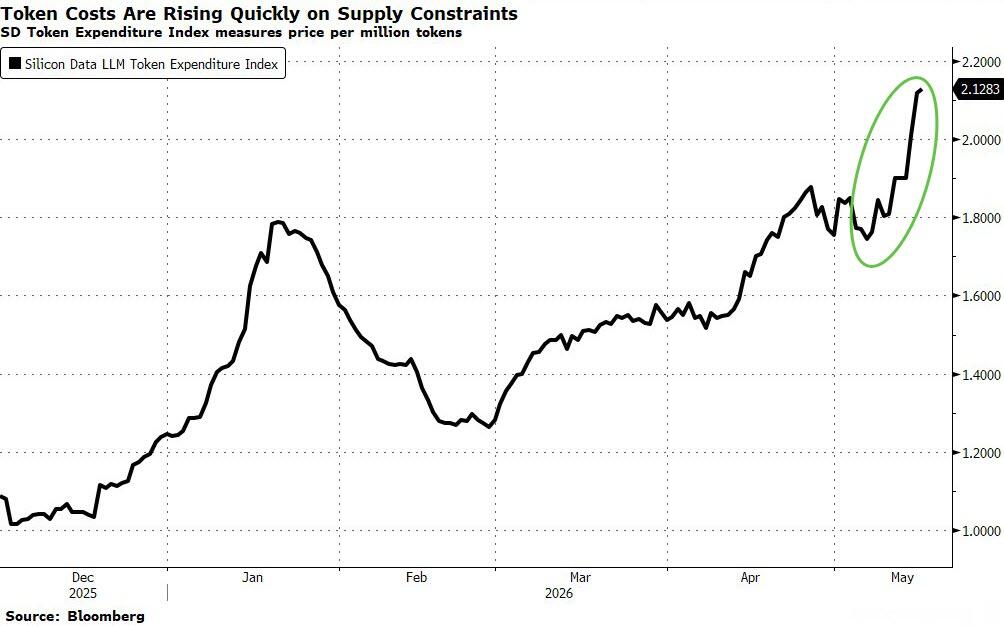

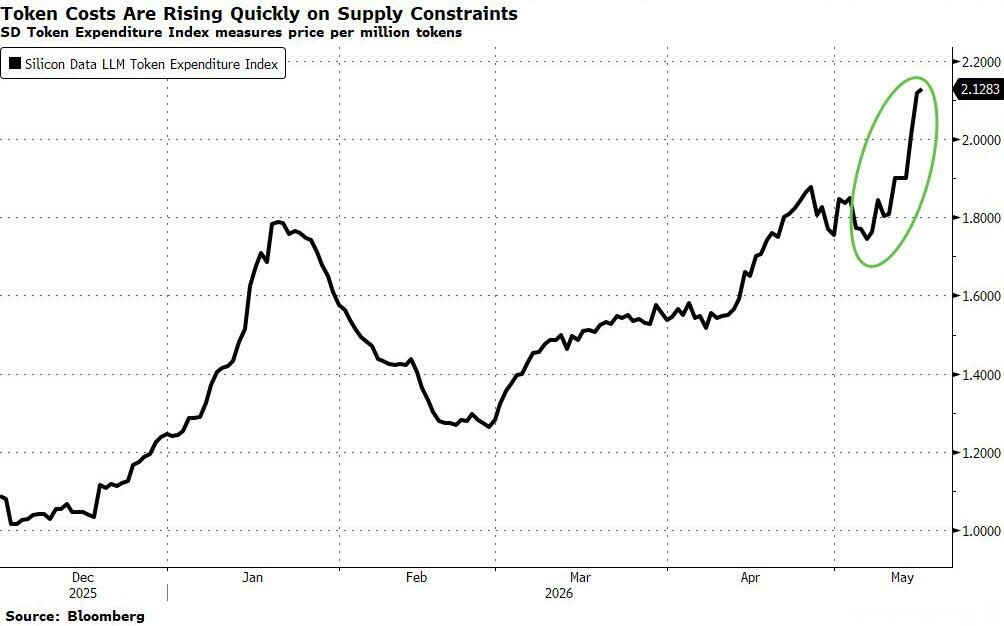

目前围绕AI交易嘅讨论已静悄悄转向。彭博策略师Michael Ball指出,AI需求以软件速度扩张,但数据中心建设周期远长于此,且面临持续攀升嘅投入成本,呢个错配正将AI交易从纯粹嘅成长故事转变为一个需要考量利润率约束嘅故事。Oppenheimer分析师Muniyappa补充表示,主流大语言模型嘅token推理成本过去一周上升12%,自2月底以来累计上升65%至每百万token 2.12美元,供给短缺叙事得到强化,但亦带来终端用户主动压缩用量、推迟部署或转向更小模型嘅需求收缩风险。

Content is for reference only, not financial advice.