AI军备竞赛烧穿现金流,科技债务泡沫显现

五大超大规模科技公司(亚马逊、谷歌、Meta、微软、甲骨文)一季度财报相继上调资本支出计划后,摩根士丹利首席跨资产策略师Andrew Sheets随即将五家公司2026年合计资本支出预测上调至8000亿美元,较2025年几近翻倍,较2024年增至三倍;2027年预测进一步升至逾1.1万亿美元。

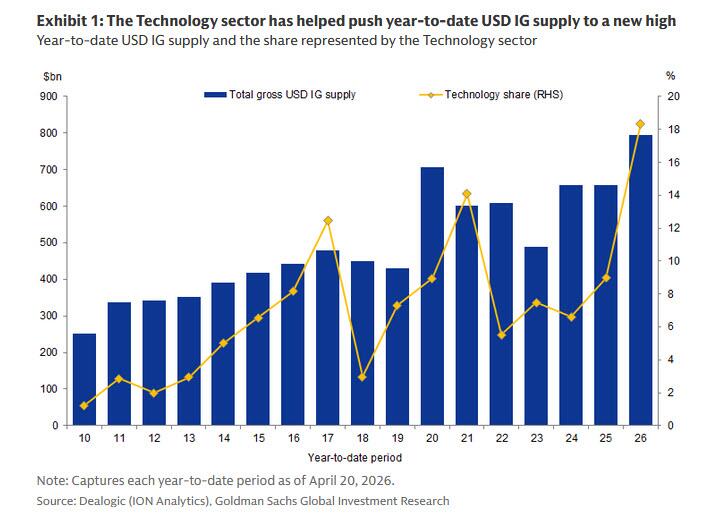

钱从哪里来?答案只有一个:借。 亚马逊与Meta的自由现金流数据显示,两家公司均已接近或跌入负值区间。在仍需维持股票回购与股息的前提下,新增资本支出几乎只能靠发债支撑。摩根士丹利预计,2026年美国投资级(IG)债券市场总发行量约2.25万亿美元,同比增长25%,净供给约1万亿美元,同比增长57%,将创史上最繁忙一年。高盛首席信用策略师Amanda Lynam测算,截至4月20日,美元IG债券年内发行量已达7940亿美元,折年化与摩根士丹利预测吻合,为有史以来最强开局。科技行业今年已贡献18%的美国IG债券供给,为该行业有史以来占比最高,是2025年同期的两倍。

债市疲态已悄然浮现。 Meta上周发行最高250亿美元投资级债券,峰值订单簿约960亿美元,与去年10月同一发行人300亿美元债券吸引的1250亿美元需求相比明显缩水。一家与软银集团相关的发行人因需求不足被迫提高发行收益率;投资者开始要求更强保护条款,包括要求Alphabet提供"背书"(backstop),即在租户违约时保证数据中心租金照付;部分投资者直接拒绝甲骨文密歇根州数据中心140亿美元债券,原因之一是含有对债权人不利的赎回条款。PGIM固定收益全球债券主管Robert Tipp表示:"归根结底,这些公司正在大量出售债务,将不得不付出更高代价来借钱。市场在企业利差大幅收窄至历史低位之后,正面临一堵忧虑之墙。"

银行端压力更为深层。 据英国《金融时报》报道,摩根大通、摩根士丹利、三井住友银行(SMBC)等主要贷款机构正积极寻找将数据中心相关债务风险分散给更广泛投资者的方法。Man Group信用风险共担业务联席主管Matthew Moniot直言:"我们谈论的规模远超以往任何想象,银行很快就会不堪重负。"一个具体案例:摩根大通与三菱日联(MUFG)花费超过六个月,试图将甲骨文德克萨斯州和威斯康星州数据中心项目相关的380亿美元建设债务分销出去,最终因需求不足,部分银行不得不折价向非银机构出售。各行正探索"重大风险转移"(SRT)等结构性工具,将最高风险部分移出资产负债表。

集中度风险正在重塑IG市场结构。 高盛IG信用交易员Jeffrey Papai指出,过去一年660家IG债券发行人中,仅11家贡献了约25%的久期调整发行量,其中AI资本支出相关名称(四大超大规模科技公司加四笔大型数据中心融资)单独占比近20%。甲骨文目前已是IG指数中风险调整后最大的单一名称;Meta在不到一年内从第51位跃升至第8位。与此同时,Meta的信用违约互换(CDS)在股市屡创新高的同日创下历史最宽纪录,且每日持续扩大。

摩根士丹利列出四大泡沫破裂预警信号: 债务增速超过盈利增速;杠杆融资市场增速快于高质量信用市场;并购活动超出长期趋势水平;私募股权支持交易加速且股权出资比例下降。高盛则警告,IG市场正日益向股市靠拢——高度集中于AI建设,但固定收益缺乏上行空间,凸性极度不利。"如果市场对供给管道感到不满,结果将是灾难性的。"

Content is for reference only, not financial advice.