AI债务压顶,摩根士丹利下调甲骨文目标价

甲骨文(Oracle)与OpenAI签订的3000亿美元巨额算力协议,正在考验华尔街对美国数据中心债务热潮的承受极限。

据《华尔街日报》报道,包括摩根大通在内的多家银行,数月来一直在努力分散数十亿美元贷款的风险——这些贷款用于在德克萨斯州和威斯康星州建造专供甲骨文租赁的数据中心。许多通常会购买此类贷款的金融机构,均面临对单一交易对手风险敞口的内部上限,而这批债务规模之大,使得它们在甲骨文相关交易上几乎触及了这一极限。结果,银行资产负债表不堪重负,直接制约了未来与甲骨文和OpenAI相关项目的融资前景。

贷款方拒绝以甲骨文为租户为德克萨斯州阿比林(Abilene)数据中心扩建项目提供融资,迫使开发商最终将该中心改租给微软。甲骨文面临的融资挑战,揭示了数万亿美元数据中心建设热潮的深层风险:资本获取受阻,正在与电网紧张、公众抵制一起,构成三重制约。

债务压顶,机构下调目标价

在甲骨文宣布2026年将通过发行约500亿美元股票和债券筹集所需资金后,贷款机构对相关项目的信心有所回升 。甲骨文上周也在X平台发文声称,其为OpenAI开发的每个数据中心均在按计划推进。

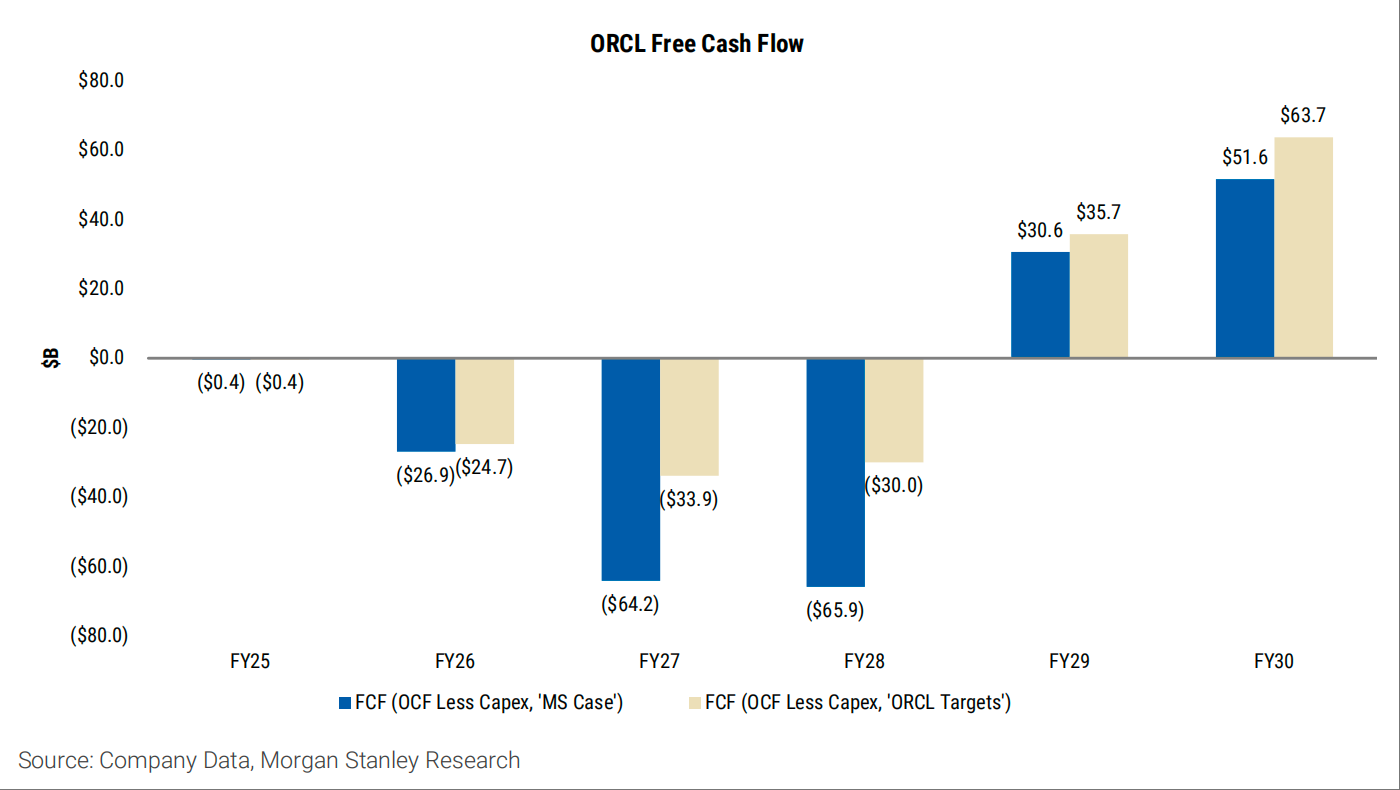

但摩根士丹利信贷分析师的测算显示,即便完成上述融资,甲骨文在2027年至2028年上半年的额外现金需求仍逾1000亿美元 。"我们长久以来一直在思索,甲骨文庞大的融资需求将如何考验不同固定收益市场的深度,"摩根士丹利分析师在今年2月写道。

按照当前路径,甲骨文调整后总债务预计将在FY28年底峰值逼近3800亿美元,杠杆率约5倍,徘徊于穆迪信用评级警戒线边缘,存在降级风险 。

摩根士丹利本周由此将甲骨文目标价从213美元小幅下调至207美元,维持中性评级,当日股价下跌5.9%。这是该行年内第二次下调目标价。距甲骨文去年9月的52周高点,股价已累计下跌逾45% 。

增长亮眼,利润承压

数据中心建设及竣工速度的任何放缓,都将直接阻碍AI企业急需的算力扩充。部分顶尖AI公司已在接近其服务能力的极限,计算资源的需求持续超过供给。而甲骨文的财报,则呈现出增长与盈利背离的微妙态势。

3Q26财季,甲骨文云基础设施收入同比增长84%,多云数据库业务激增531% ;但与此同时,毛利率同比骤降590个基点 。更值得注意的是,甲骨文在将FY27营收指引上调50亿美元的同时,始终未相应上调EPS指引——等于向市场默认:营收的增长,并不必然转化为利润的改善。

摩根士丹利预测FY28综合毛利率将进一步跌至32.8%,自由现金流在FY28前将持续为负,最深亏空约640亿美元 。

甲骨文5年期信用违约互换(CDS)利差自去年9月底至今年3月底几乎翻了四倍,1月更有债券持有人以"融资风险披露不充分"为由提起集体诉讼。

客户集中风险显著

在所有不确定因素中,客户集中度是最难对冲的一项。摩根士丹利估算,甲骨文RPO余额中逾50%来自同一家客户——OpenAI 。

这家仍在亏损的AI公司,尚未明确IPO路径,同时向亚马逊、微软等多家云计算提供商做出大量算力承诺。若OpenAI重议合同或削减需求,甲骨文手中2610亿美元的未启用租赁合同——锁定期长达15至19年——将瞬间从订单优势变成资产负债表的沉重包袱 。

目前,分析师评级中仍有76%给出超配,平均目标价246美元 。乐观者押注,下一代Blackwell模型的大规模上线将带动算力需求新一轮跃升,甲骨文有望在FY29实现盈利拐点。但摩根士丹利的熊市情景目标价为75美元,较现价仍有约60%的下行空间 。

Content is for reference only, not financial advice.