阿里财报前瞻:云业务高增长能否对冲利润失血

阿里巴巴将于本周三发布2026财年Q4业绩。分析师预计,阿里巴巴即将发布的财报将呈现云业务超预期增长与核心利润大幅承压的显著背离。市场关注点已从单纯的电商GMV转移至AI驱动的云收入能否抵消算力投资带来的利润侵蚀,以及阿里在AI时代的新定位。

营收将呈现“结构性的显著分化”

高盛预测阿里FY26Q4营收增长4%,但本季度调整后息税摊销前利润预计同比大幅下降84%至52亿元。这种断崖式回调直接指向了公司对大模型基建的不计成本投入。核心矛盾在于,市场正审视“AI如何重构估值”。

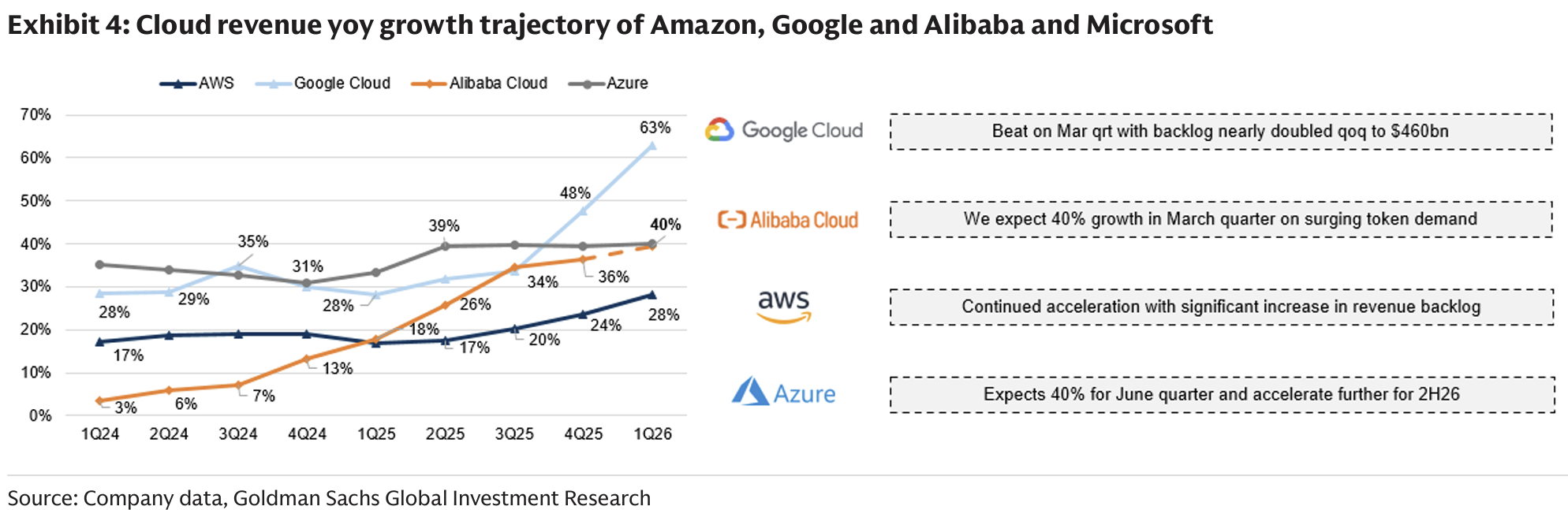

分析师预计客户管理收入受新商家政策拖累仅维持1%的低速增长,淘宝天猫在防御性竞争中正经历利润率的持续磨底。云业务则在算力紧缺背景下迎来了关键转折点:受智能体驱动的代币需求带动,云收入增速有望飙升至40%。

这反映出公司正从按量计费转向长期合同的商业模式切换。根据杰富瑞的分析显示,阿里云正通过模型即服务的合同形式强化其在产业链中的定价权。

然而,这仅是冰山一角。高盛强调,阿里正面临“全押注”还是“保守派”的战略抉择:若效仿美国同行开启零自由现金流模式狂买算力,利润表将进一步失血。目前的市场共识是,阿里将用云业务的高增长来为AI投资买单,但这一逻辑能否安抚华尔街,取决于电话会中对Capex的定调。

云业务爆发修复估值逻辑

这种利润阵痛已在估值水平中得到反映,阿里巴巴当前交易价格对应后年利润的市盈率仅为18倍,较Meta和谷歌存在显著折价。

高盛认为,这种折价提供了向上的风险回报比,前提是云业务能兑现40%的增速。杰富瑞则更激进,指出尽管阿里年内股价下跌9%,但基于美国云厂商的复苏逻辑,阿里正处于估值修复的前夜。关键在于市场是否愿意为“云+AI”的故事买单,而非纠结于核心商业的低个位数增长。

如果云端提价逻辑得到确认,将极大修复市场的悲观预期。公司在多家初创人工智能公司的股权浮盈也将增厚表观净资产。这将在一定程度上对冲其核心业务在投入期的财务压力,估值中枢有望上移。

财报会议聚焦资本支出路径

接下来的关注重点在于财报电话会议上的支出指引——管理层如何平衡零自由现金流投入与股东回报是核心矛盾。市场正屏息观望平头哥芯片在应对供应链瓶颈时的实际效能,市场急于确认自研硬件是否能有效降低对外部算力采购的依赖。

全球存储芯片的通胀走势正推高资本支出的实际成本,地缘政治带来的硬件准入风险依然是悬在算力扩张上方的利剑。管理层对下半财年的毛利率指引将决定股价的修复斜率。与此同时,即时零售业务的减亏进度也是评估全年利润弹性的关键指标。

Content is for reference only, not financial advice.