阿里Q1营收低于预期,云收入增长38%,首次披露AI产品ARR

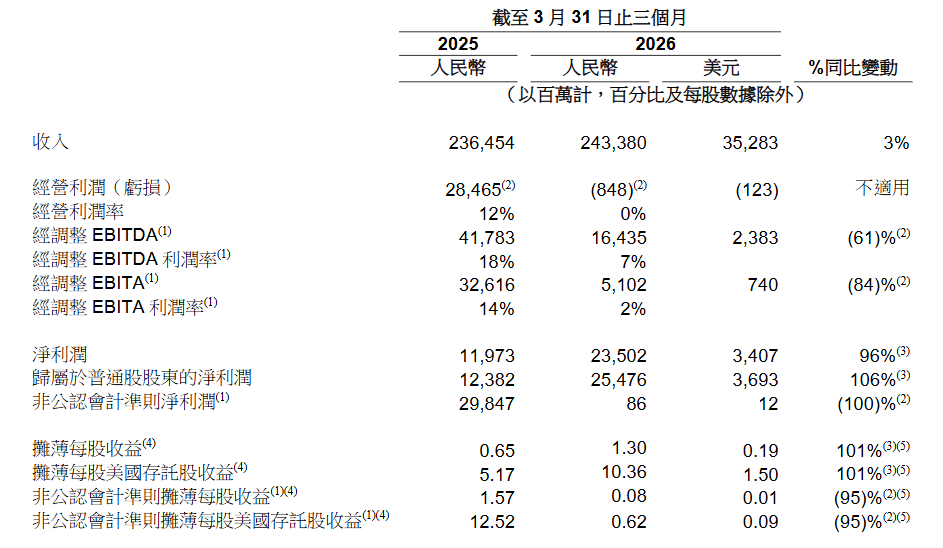

阿里巴巴公布2026财年第四财季财报,云和AI继续加速,但集团收入和核心盈利均低于市场关注口径。截至2026年3月31日止季度,公司收入2,433.80亿元,同比增长3%,低于约2,465亿元的市场预估。

经调整EBITA为51.02亿元,同比下降84%;经调整EBITDA为164.35亿元,同比下降61%。华尔街日报提到,阿里本季度非公认会计准则净利润仅8,600万元,去年同期为298.47亿元,这一指标剔除股权激励、投资损益等项目后,更接近核心经营表现。

归属于普通股股东的净利润254.76亿元,同比增长106%,但净利润翻倍并不意味着经营利润同步改善。本季度阿里由去年同期经营利润284.65亿元转为经营亏损8.48亿元,主要压力来自AI、科技业务、即时零售和用户体验投入集中释放。

财报发布后,阿里美股盘前跌幅扩大至2.6%。

核心数据:

季度收入:2,433.80亿元,同比增长3%,市场预估约2,465亿元

全年收入:1.0237万亿元,同比增长3%,同口径增长11%

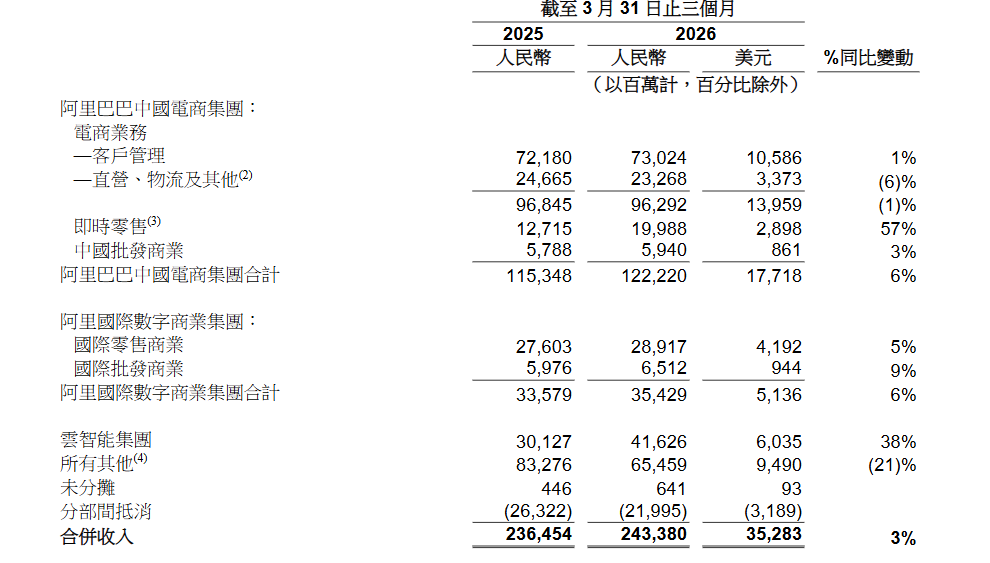

云智能集团季度收入:416.26亿元,同比增长38%

AI相关产品季度收入:89.71亿元,连续第十一个季度三位数增长

归属于普通股股东的净利润:254.76亿元,同比增长106%

经调整EBITDA:164.35亿元,同比下降61%

经调整EBITA:51.02亿元,同比下降84%

云与AI:增长最快,但仍需证明回报

财报最大亮点来自云和AI。3月季度,云智能集团收入416.26亿元,同比增长38%,其中外部商业化收入增速提升至40%。云业务盈利表现同步改善,本季度云智能集团经调整EBITA为37.96亿元,同比增长57%,在高增长阶段仍保留了一定利润弹性。

AI相关产品收入本季度达到89.71亿元,连续第十一个季度实现三位数同比增长。按本季度收入测算,AI相关产品年化经常性收入突破358亿元。

阿里的AI路径正在从模型能力延伸到商业场景。公司本季度继续推进模型、MaaS平台、AI应用和自研芯片组合,试图把AI能力嵌入云服务、电商运营和企业客户流程。

模型:发布Qwen3.6-Plus,并灰度测试世界模型HappyOyster和视频生成模型HappyHorse,以扩展多模态能力;

平台和应用:百炼平台客户数量在2026年3月同比增长八倍;淘宝App推出千问AI购物助手,覆盖商品发现、售中支持、订单管理和售后服务等环节。

底层算力:平头哥自研AI芯片已部署于阿里云公共云平台,并被超过30家车企及自动驾驶公司用于智能驾驶研发。

市场分歧在于,AI投入能否转化为集团利润。彭博社报道提到,投资者正在要求中国AI公司证明资本开支能够带来高回报,而阿里仍在加大AI、云基础设施和模型能力投入。

中国电商:即时零售高增,但拖累利润率

中国电商集团本季度收入1,222.20亿元,同比增长6%。其中,电商业务收入962.92亿元,同比下降1%;客户管理收入730.24亿元,同比增长1%。

即时零售是中国电商板块增长最快的业务。本季度即时零售收入199.88亿元,同比增长57%,主要受淘宝闪购带动订单量增长。

但高增长并未直接转化为利润扩张。中国电商集团本季度经调整EBITA为240.10亿元,同比下降40%,主要受即时零售、用户体验和科技投入增加影响。

阿里说明,本季度起更新部分商家的营销发展计划,部分补贴在会计处理上从销售和市场费用改为客户管理收入冲减项。若剔除这一影响,客户管理收入同口径同比增长8%。

国际业务:亏损接近收平

阿里国际数字商业集团本季度收入354.29亿元,同比增长6%。其中,国际零售商业收入289.17亿元,同比增长5%;国际批发商业收入65.12亿元,同比增长9%。

本季度国际数字商业集团经调整EBITA亏损1.38亿元,去年同期亏损35.74亿元,已接近盈亏平衡。亏损收窄主要来自速卖通运营效率提升、物流优化和多项业务效率改善。

Content is for reference only, not financial advice.