分析:台韩成AI半导体周期高倍杠杆押注,拥挤交易裂缝显现

Taylor Wilson

TS Lombard在最新报告中指出,AI热潮正将台湾与韩国塑造成半导体周期的高倍杠杆押注,芯片行业对两国贸易账户、经济增长乃至股市的主导程度已远超寻常。

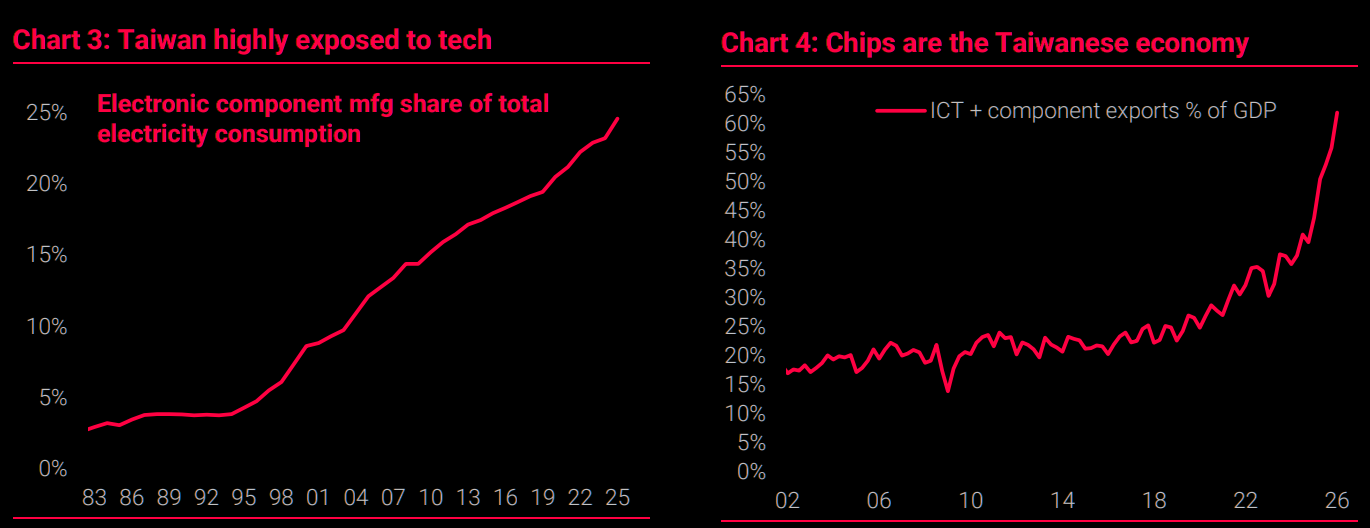

数据足以说明问题。半导体目前约占台湾GDP的20%,仅台积电一家估计贡献约9%,电子元件制造业驱动了2025年约76%的增长加速。芯片产业的电力消耗已占全岛总用电量的约25%。台湾经常账户顺差高达GDP的25%,韩国约为18.2%,台湾人均GDP(购买力平价)已超过美国,经济增速达到8%。TS Lombard直言,这一组合"按常理不该出现"。

更值得关注的是,本轮伊朗战争引发的油价冲击理论上应严重损害两国贸易条件,但飙升的存储芯片与处理器价格已将这一冲击完全对冲。市场实际上正在将半导体视为比能源成本更具战略优先级的资产。

股市层面,台湾股市已越来越像一个抛物线式的AI代理标的,50周均线严重偏离,RSI进入敏感区间。韩国综合股价指数过去四个交易日累计上涨约12%,再度收于历史新高,但50日均线与价格的背离同样极度拉伸。

资金流向的分化同样引人注目。外资卖出持续加速,但韩国散户投资者仍在激进追涨半导体股,机构与散户之间的流向背离正变得愈发极端。韩国5月出口数据的强劲反弹,则被视为观察全球半导体景气的最重要实时指标之一。

对于担忧AI半导体行情过度集中的投资者,The Market Ear指出,EWY看跌价差期权开始呈现出对冲半导体仓位风险的凸性价值,EWY 6月175/150看跌价差的最大赔率约为5倍。

Content is for reference only, not financial advice.