法案窗口临近,Circle财报考验"去交易化"成色

Circle Internet Group计划于周一美股盘前公布2026年第一季度财报。市场目前高度关注这家稳定币巨头如何通过AI技术应用,抵消加密货币交易萎缩带来的负面影响。

根据FactSet的预测数据,Circle本季度营收预计将达到7.15亿美元,较去年同期的5.79亿美元大幅增长。然而受市场环境波动影响,分析师预计其每股收益将降至19美分,低于去年同期的30美分。尽管目前股价远低于去年上市后触及的近300美元高点,但Circle今年以来已录得近40%的涨幅。

USDC基本面持续强劲

作为USDC的发行方,Circle长期通过与Coinbase共享国债储备利息获取收益,其业务表现通常与加密市场活跃度高度挂钩。值得注意的是,市场对Circle基本面的担忧似乎已被最新数据所化解。

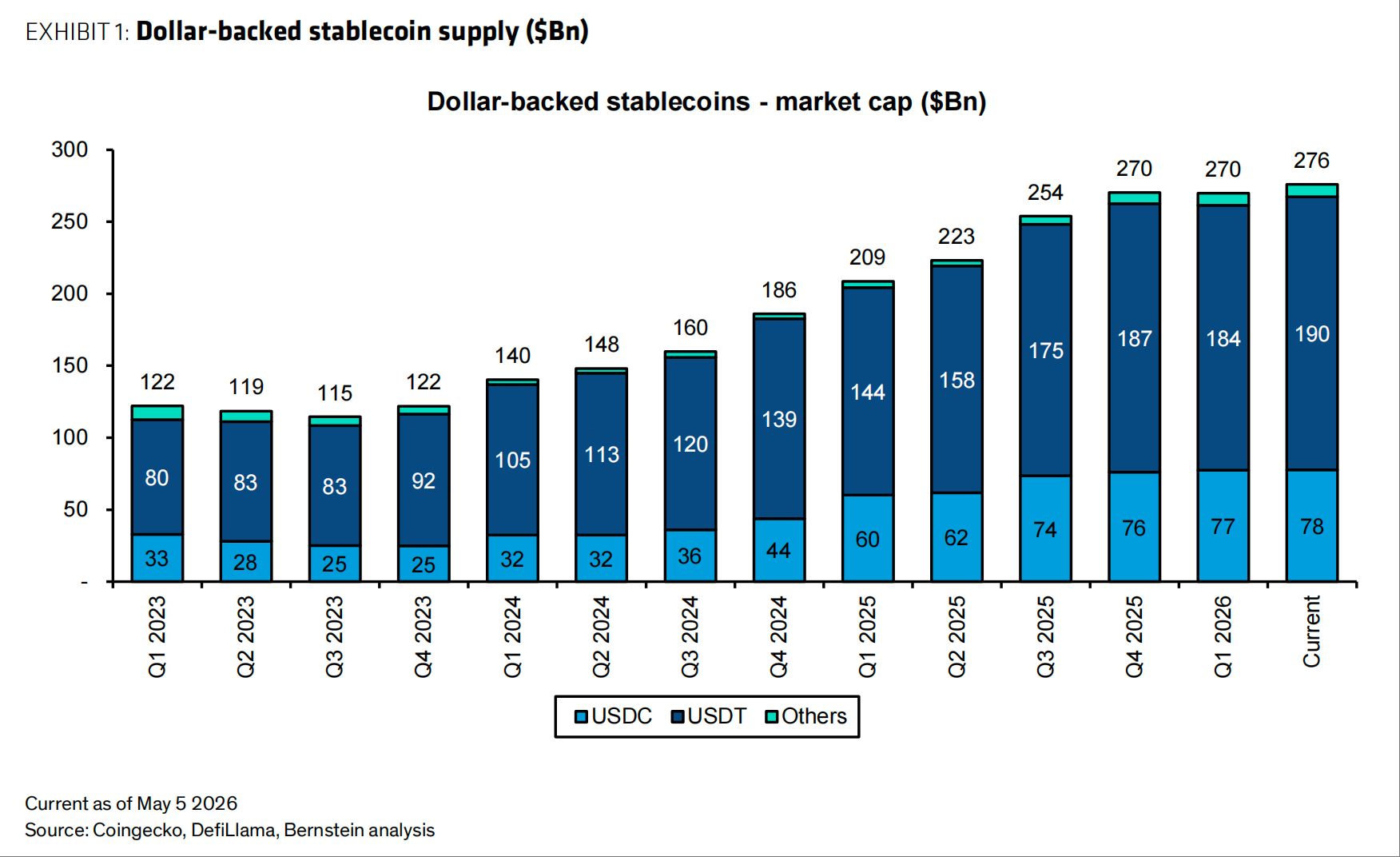

根据Bernstein最新研报,截至2026年5月5日,USDC供应量已达约780亿美元,较2024年底增长约78%,远超整体美元稳定币市场48%的增速 。

USDC一季度链上交易量高达23万亿美元,同比约增3倍;经调整后的交易量亦达2.8万亿美元,同比增长约250%。USDC已占全部稳定币交易量的约80%,经调整口径下亦达约63%,较去年同期的39%大幅攀升 。

CLARITY法案的双重影响

华尔街正密切关注美国国会关于加密监管法案的博弈。目前银行界与加密企业针对稳定币存款利息的分歧,导致关键法案的投票再度推迟。

银行界目前正极力游说监管机构禁止加密公司向稳定币持有者支付利息,担心一旦稳定币具备生息功能,将导致传统银行存款大规模流向加密账户,动摇金融体系稳定性。

然而,Bernstein分析师认为此前市场的担忧存在逻辑混淆。研报指出,最新的两党妥协文本区分了"稳定币发行方"与"收益分发方"两种角色——法案明确禁止的是发行方直接支付类似银行存款利息的被动收益,而Circle本身并不直接向用户提供此类收益 。

法案同时明确保护与"真实交易行为"挂钩的激励结构,例如基于交易、支付及使用行为的奖励,这正是USDC增长的核心驱动机制 。目前Polymarket预测该法案通过概率已升至62% 。

对于Coinbase而言,这一妥协方案同样利好。Coinbase目前为One会员用户提供3.5%的稳定币收益,若日后收窄直接利息支付,用户虽可能将USDC转至货币市场基金,但Bernstein分析师指出,用户在平台保留USDC余额主要是为了参与交易等加密生态活动,具有明显的生态黏性,且Coinbase仍可通过与用户行为挂钩的奖励继续维系用户 。

稳定币"支付化"战略的立法背书

更深层次看,CLARITY法案的框架设计实际上强化了Circle的长期战略定位。法案将稳定币明确定性为"支付工具"而非存款替代品,从制度层面为USDC的支付属性背书,同时保护了Circle的浮动利息收入来源 。

Bernstein对此明确给予CRCL"跑赢大市"评级,目标价190美元,并基于长期DCF模型,以10.3%的WACC及2%的永续增长率进行估值,对应约35倍2027年EV/调整后EBITDA 。

这种转型对Circle而言至关重要,因为传统交易业务正面临严峻挑战。Robinhood近期公布的一季度数据显示,其加密交易收入同比锐减47%,印证了稳定币必须寻找交易以外增长点的迫切性。

随着全球加密货币交易陷入沉寂,Circle正试图将USDC的定位转向人工智能领域,公司高层近期多次表示,USDC有望成为AI Agent之间进行自动结算的核心货币。以OpenClaw为代表的智能体平台在过去几个月内爆发式增长,区块链技术由于具备即时清算和极低费率的优势,被认为比传统银行系统更适合机器对机器的微支付场景。

本次财报关注重点

储备利息收入规模是投资者最直接的观察窗口,Circle约95%的营收依赖USDC储备国债利息,USDC供应量截至5月初已达约780亿美元,较2024年底增长78%,若本季度延续扩张态势,将直接转化为增量 。

然而营收增长并不等于盈利改善,市场预期Q1 EPS约19—25美分,低于去年同期的30美分,核心原因在于向Coinbase支付的高额分成及IPO后运营成本持续攀升,费用控制能力将是本季度的关键考察点 。

USDC链上活跃度的韧性同样值得密切跟踪。在加密市场整体承压的背景下,Bernstein数据显示Q1 USDC总交易量约达23万亿美元,同比近3倍,若财报数据予以验证,将有力支撑Circle"独立于交易周期"的成长叙事 。

管理层对法案进展的最新表态,以及USDC在AI Agent支付场景中的商业化进度,将是电话会议的重要看点。

Content is for reference only, not financial advice.