美银提出AI基建四条投资主线

AI的扩张正在以远超预期的速度消耗地球上最基础的资源。根据美银证券(BofA Global Research)4月21日发布的研究报告,到2030年,全球数据中心的年用电量将超过日本全国,年用水量将相当于纽约市全年饮用水总量,而这场建设浪潮预计将在2030年前吸引累计7万亿美元的投资。

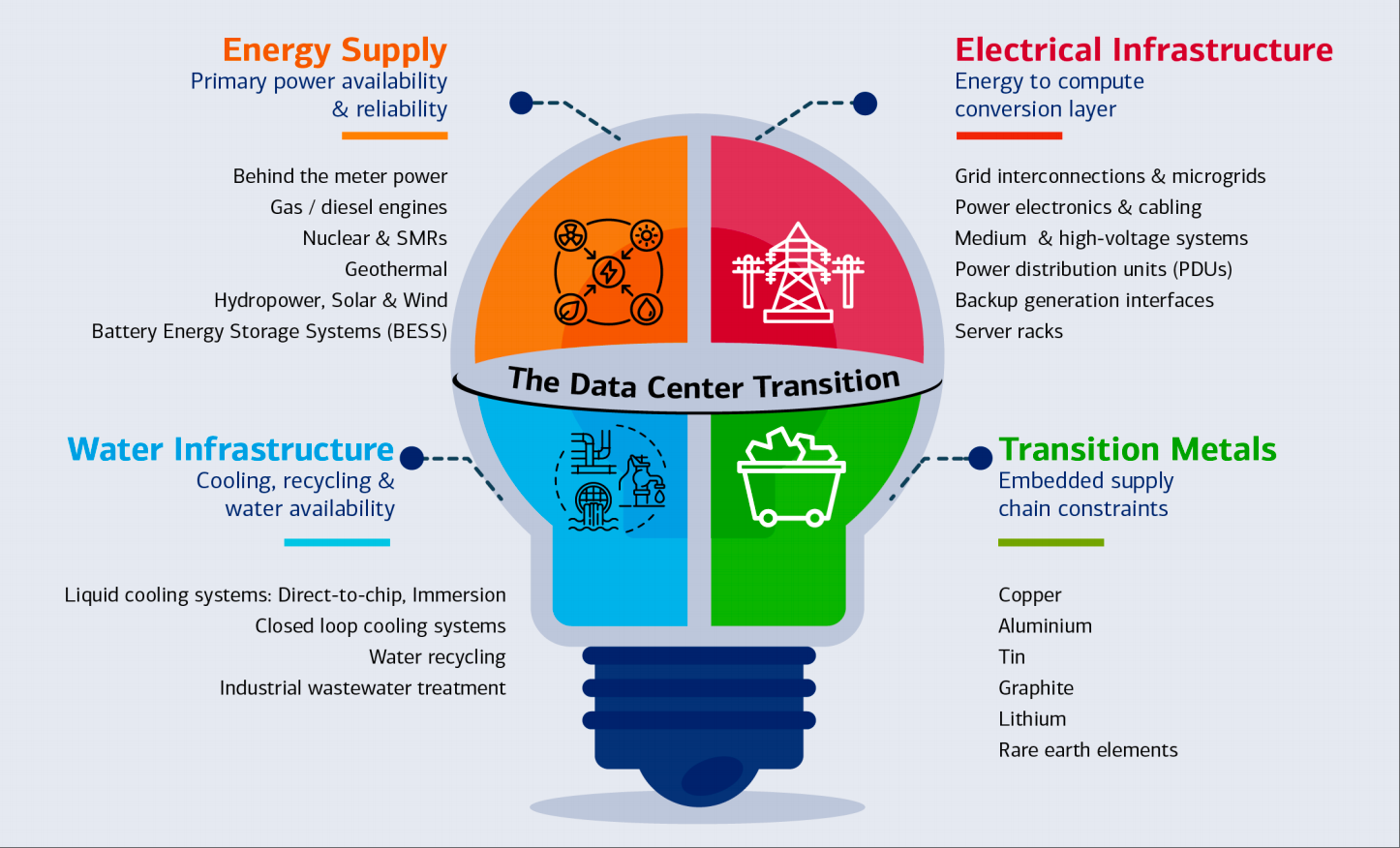

美银在报告中筛选出67只全球评级"买入"的相关上市公司,横跨电力供应、电气设备、冷却与水处理、战略金属四个板块。

电网还没准备好

数据中心2025年消耗了485太瓦时电力,同比增长17%,其中AI专用设施的用电增速接近50%。美银预测,到2030年,数据中心用电将占全球总需求的3%以上,相当于整个日本的年用电量。

GPU服务器的功耗正以每年约30%的速度增长,到2027年,单个AI服务器机柜的峰值功耗将相当于65个普通家庭。这种量级的负荷,对现有电网而言是结构性冲击,而非周期性波动。

更棘手的是基础设施的时间错配。美国和欧洲的高压输电项目通常需要7至10年才能完成审批,而超大规模数据中心的建设周期只需2至3年。电力基础设施的启动速度,远远落后于数据中心的扩张节奏。

面对这一缺口,科技巨头正在绕开电网,自行解决。亚马逊、微软、谷歌和Meta已占据全球企业清洁能源采购前十名中80%的份额,并加速锁定小型模块化核反应堆(SMR)——全球SMR签约容量从2024年的25GW跃升至2025年的45GW。电力供应,正在从公共事业问题变成科技公司的战略资产。

水是最被低估的瓶颈

打一条100字的AI提示词,需要消耗半升水。将这个数字乘以全球每天数十亿次的AI查询,规模便难以想象。谷歌2024年在爱荷华州的数据中心单年用水14亿加仑,相当于纽约市全天的供水量。

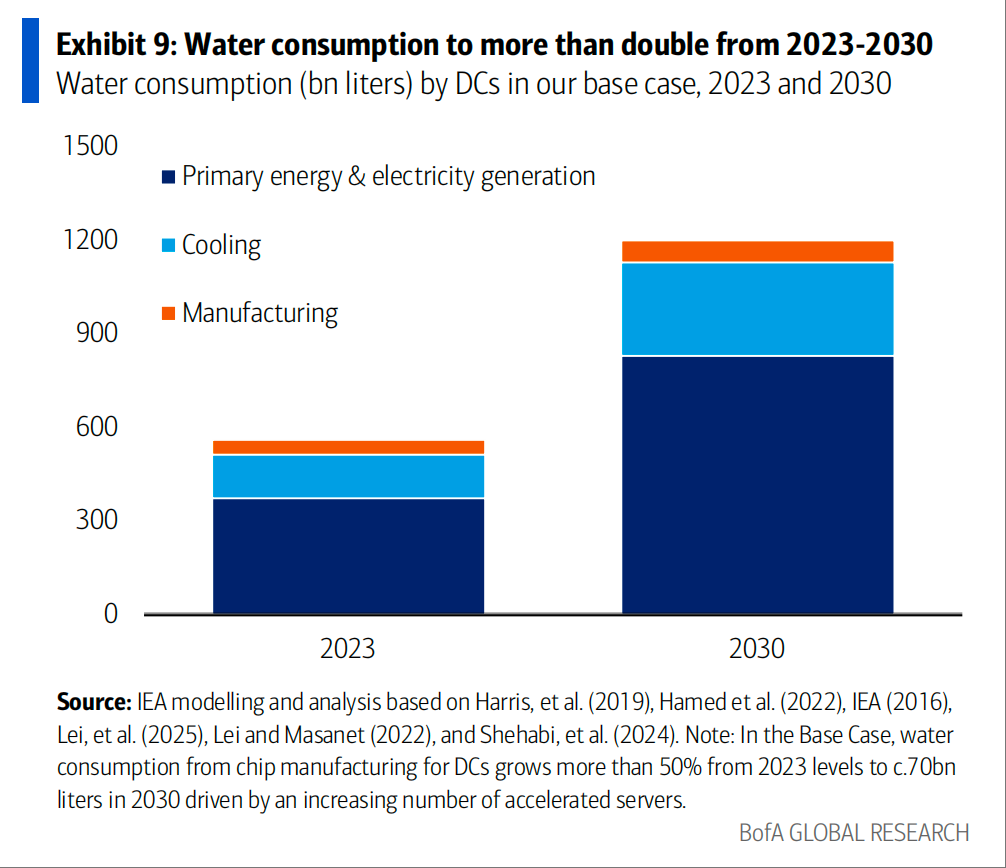

到2030年,数据中心的年用水量预计将突破1.2万亿升,较目前翻番。然而,这个数字仍然低估了真实的水消耗——直接冷却用水只占数据中心全生命周期水足迹的约25%,其余75%隐藏在电力生产(火电和核电机组的冷却)和芯片制造的上游环节中。半导体晶圆厂每天消耗约1000万加仑超纯水来生产先进芯片,相当于每天灌满15个奥运标准游泳池。

选址决策正在加剧这场危机。2022年以来,近三分之二的美国新建数据中心落地于高水压力地区,加州、德州、亚利桑那、伊利诺伊和弗吉尼亚五个州占据了72%的高压力区新增容量。与此同时,美国54%的水务机构尚未将数据中心的用水需求纳入资源规划,$580亿的水基础设施缺口正在浮现。

技术方案存在,但普及缓慢。封闭式液冷和直接液冷系统可将现场用水削减70至90%,微软已通过强制推行闭环液冷,将旗下数据中心的用水效率(WUE)降至0.30升/千瓦时,较2021年提升39%。但全行业的平均WUE仍高达1.8升/千瓦时,差距悬殊。

金属供应链正在拖慢建设节奏

每兆瓦数据中心容量需要嵌入约60至75吨金属,以铜和铝为主,冷却和备用电力系统合计占金属用量的约55至75%。金属成本在数据中心总资本开支中占比不足5%,看起来微不足道,但这个数字掩盖了一个关键事实:当项目因为等不到一台变压器而停工,成本占比已经不再重要。

变压器的交货周期已延长至2至4年,价格较2020年前水平高出60至80%。微软在芝加哥建设一个80兆瓦数据中心,仅铜用量就约达2177吨。铜的需求端还在加速——美银预测,到2030年,AI数据中心对铜的需求将占全球总需求的约2%,而目前这一比例不足1%。

铝的情况同样值得关注,数据中心的建筑结构、散热系统和配电设备均大量使用铝,而全球铝的冶炼产能高度集中,地缘政治的不确定性正在将其从工业原料重新定价为战略资产。锡和特种金属亦然——印刷电路板、焊料和半导体封装材料的供应链,集中在少数几个国家手中。

报告指出,供应瓶颈带来的影响并非线性的。在正常市场环境下,金属短缺最多推高成本;但在超大规模数据中心建设的高峰期,交货周期的延误会造成整个项目的资本空转,进而影响科技公司的资本开支节奏。这是一个低概率、高影响的风险,目前尚未被充分定价。

地缘政治正在将这一问题推向更高层级。中国目前控制着全球约80%的镓和锗精炼产能,这两种金属广泛用于半导体制造和光纤通信设备。在中美之间持续博弈的背景下,关键矿产的供应安全已从企业采购问题上升为国家战略议题,美国、欧盟和澳大利亚正在通过政策补贴和双边协议加速建立替代供应链。

物理基础设施的四条投资主线

美银在报告中筛选出67只全球评级"买入"的相关标的,合计市值约5.5万亿美元。但报告真正想说的不是一张股票清单,而是一个判断:AI数据中心的投资机会正在沿价值链向上游迁移,离算力越远的地方,反而越值得关注。

电力供应是四条主线里最确定的一条。数据中心的用电需求不会因为算法优化而消失,只会随着推理任务的规模化持续增长。独立发电商(IPP)直接受益于电价重新定价,西门子能源、GE Vernova等电气设备厂商则受益于变电站和输配电系统的大规模升级。核电是长期锁定资产,美国独立发电商Constellation Energy和Vistra已签署多笔直供电协议,小型模块化核反应堆(SMR)的签约量在过去一年翻番。

电气基础设施是离数据中心最近、但最容易被忽视的环节。从服务器机柜到电网接入,中间涉及大量配电、不间断电源、散热和功率转换设备。伊顿(Eaton)、施耐德电气(Schneider Electric)在这一层深度绑定超大规模客户,Vertiv专注数据中心关键基础设施,随着单机柜功耗从传统的10至20千瓦跃升至100千瓦以上,整个电气设备层的单位价值量正在快速提升。

冷却与水处理是增速最快、技术迭代最激烈的子板块。GPU越来越热,传统风冷已接近物理极限,液冷正在成为标配而非选配。这不只是散热问题,更是水资源管理问题——在水压力地区运营的数据中心,冷却系统的水效率直接影响项目能否获得许可。Vertiv、特灵科技(Trane Technologies)、爱科莱(Ecolab)等公司同时覆盖冷却设备和水处理服务,处于这一轮资本开支周期的核心受益位置。

战略金属是四条主线里逻辑最长、但风险收益比同样值得关注的一条。铜、铝、锡的需求端增量是确定的,但供给端的扩产周期以年计算,而地缘政治的摩擦正在让部分金属的供应可获得性变得不可预测。必和必拓(BHP)、力拓(Rio Tinto)、自由港麦克莫兰(Freeport-McMoRan)的铜矿资产在这一背景下具有稀缺性溢价;铝的逻辑类似,但更依赖能源成本的区域优势。

报告的底层判断是:芯片投资的竞争格局高度集中,溢价已经很高;而电、水、金属这三条供应链,市场的定价还远未充分反映AI对实物资源的结构性冲击。

Content is for reference only, not financial advice.