花旗将SK海力士目标价上调至310万韩元

在AI浪潮的持续推动下,存储芯片巨头SK海力士再次获得华尔街顶级投行的强力背书。花旗在5月11日发布的最新报告中,大幅上调了SK海力士的目标价,展现出对存储行业超级周期的极高预期。

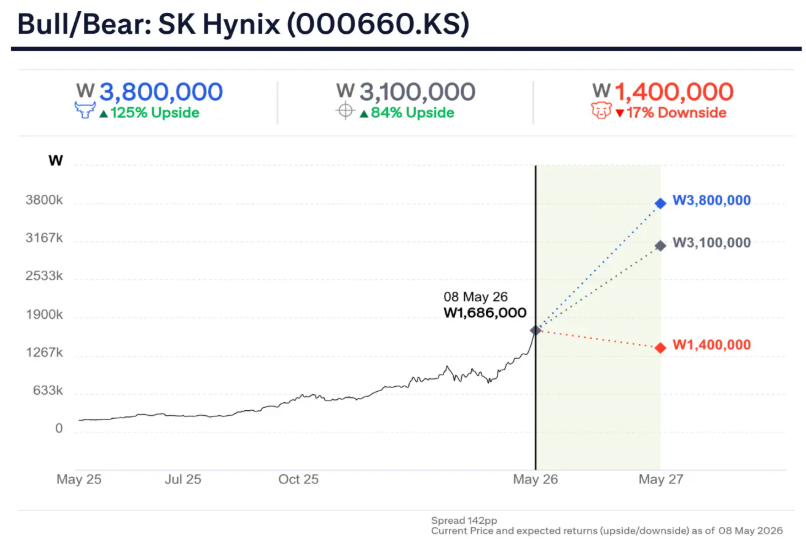

花旗在报告中将SK海力士的目标价从先前的170万韩元直接拉升至310万韩元,涨幅接近一倍,并维持买入评级。该机构预测,受益于市场红利,SK海力士在2026年的营业利润有望达到251万亿韩元的历史性水平。

高带宽内存(HBM)的定价增长是此次调价的核心逻辑。花旗预计,随着HBM4产品的混合效应显现以及HBM3e需求的超预期增长,今年第四季度HBM的平均售价将环比跳升30%。

大模型技术的演进正在深刻改变存储市场的供需结构。花旗指出,Anthropic近期将其模型代币上限提升了两倍,这一举动显著增加了对商品化存储内存的需求。SK海力士作为产业链核心供应商,将直接受益于这种由于AI算力需求增长带来的混合溢价。

除HBM外,传统存储产品的表现同样稳健。由于数据中心扩容需求持续旺盛,主流服务器广泛采用的高规格DDR5内存模块价格将长期处于高位。与此同时,具备更高集成度与能效比的新型存储标准SoCAMM2预计在2026年下半年迎来规模化应用。这种能够显著提升设备性能并降低功耗的技术,预计将成为驱动海力士业绩超预期的又一关键变量。

对于投资者而言,SK海力士目前的估值逻辑已向AI存储领军者深度倾斜。花旗分析认为,即便市场对商品化存储存在波动担忧,但HBM定价的强劲上涨趋势将有效对冲潜在风险。公司在高端存储领域的领先地位正转化为坚实的利润护城河。

接下来的市场关注点将聚焦于HBM4产能的实际释放进度以及2026年下半年的市场渗透率。此外,AI下游应用对存储带宽需求的持续性,将直接决定SK海力士能否如期实现花旗给出的极高盈利目标。

Content is for reference only, not financial advice.