花旗观点:纳斯达克100是布局AI建设周期的优选标的

花旗研究周四发布美股策略报告,认为纳斯达克100指数(NDX)是参与AI基础设施建设行情的"最优载体",相较传统大盘成长指数具备更纯粹的配置价值,并指出当前基本面与估值组合呈现出"进可攻、退可守"格局。

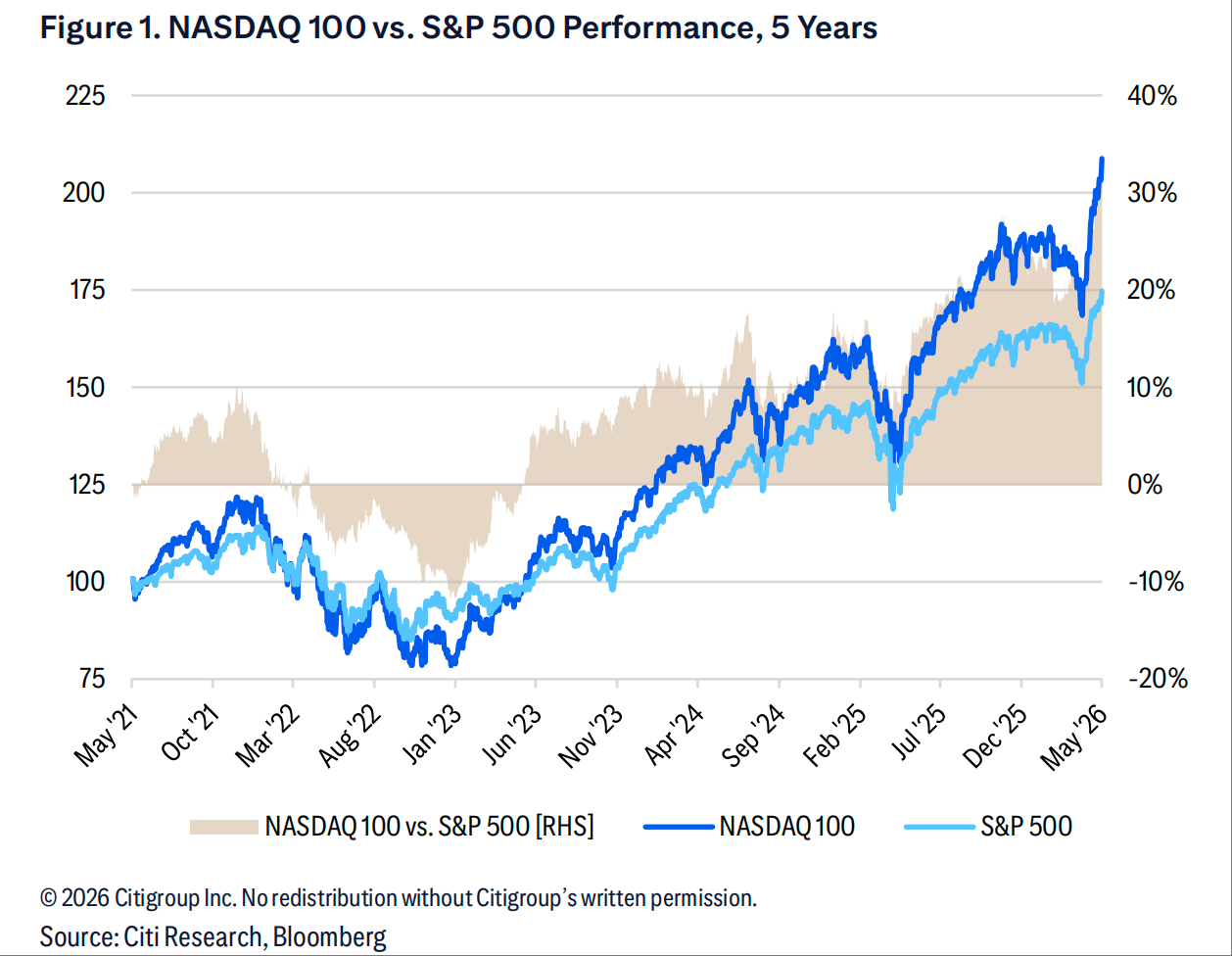

领跑成长赛道

纳斯达克100年初至今已累计上涨13.3%,在主流成长型指数中涨幅居首——标普500成长指数(SGX)同期涨9.1%,罗素1000成长指数(RLG)仅涨4.0%。 该指数当前已较2025年高点高出约10%,而标普500同期仅高出约6%。

支撑这一强势表现的核心在于指数的成分股构成:前十大权重股合计占指数约47%,其中NVDA、AMD、博通、美光提供了差异化的半导体敞口,微软则是前十大中唯一的软件龙头。

花旗策略师斯科特·克罗纳特指出,相较于纳入了大量非科技权重的标普500成长指数,NDX对巨型科技股和AI主题的暴露更为集中且纯粹。

盈利上修持续超预期

花旗的数据显示,NDX的2026年盈利预期已较去年10月市场高点时上调近20%,2027年盈利预期较今年初亦大幅上修,共识预计同比增速约18%。

2026年第一季度盈利大幅超预期,部分来自少数巨头对Anthropic等AI投资的账面价值重估带来的GAAP利润提振;但即便剔除此因素,底层基本面改善同样不可忽视。

利润率层面,花旗预计净利润率将从2025年的19.4%提升至2026年的22.6%,并于2027年进一步扩张至23.4%;EBIT利润率亦从2025年的23.3%一路提升至2027年的28.7%。 净资产收益率(ROE)预计2026年达31.0%,2027年虽受财务杠杆下降拖累小幅回落至28.6%,但绝对水平依然强健。

估值贵,但有支撑

当前NDX远期市盈率约25倍,处于近20年历史的第77百分位,高于均值但仍接近新冠疫情前水平,花旗认为"不便宜,但并未过度"。

市净率(P/B)和市销率(P/S)虽处于近年历史高位(分别为第93和第98百分位),但花旗认为这一溢价有高盈利能力作为支撑,不宜简单对标历史均值进行线性比较。

值得注意的是,NDX当前的PEG比率(市盈率/盈利增速)处于近20年低位历史分位——追踪盈利/1年远期增速的PEG仅处于第9百分位,追踪远期/2年复合增速的PEG亦仅处于第24百分位。

花旗将这一信号解读为:市场并未对AI成长故事产生过度乐观情绪,而这恰恰与2000年科网泡沫顶峰时PEG持续扩张的状态形成鲜明对比——当年情绪极度亢奋,而今市场反而对盈利增长的可持续性保持审慎。

花旗通过内含增长模型(PVFG)拆解NDX估值发现,当前指数价格中有相当大比例来源于"未来增长的现在价值",接近后疫情以来的高点——这意味着市场对盈利增长的"定价"已非常充分。

机构同时警示,指数当前已站在"决策关口"——持续的盈利上修是维持现有价位的关键,任何增长预期的动摇都可能引发比市盈率所显示的更大波动。

Content is for reference only, not financial advice.