Coinbase连续第二季亏损,盘后跌近5%

Coinbase一季度交出的是一份典型的加密下行周期财报。公司收入降至14.1亿美元,同比下滑31%,净亏损3.94亿美元,并连续第二个季度亏损。

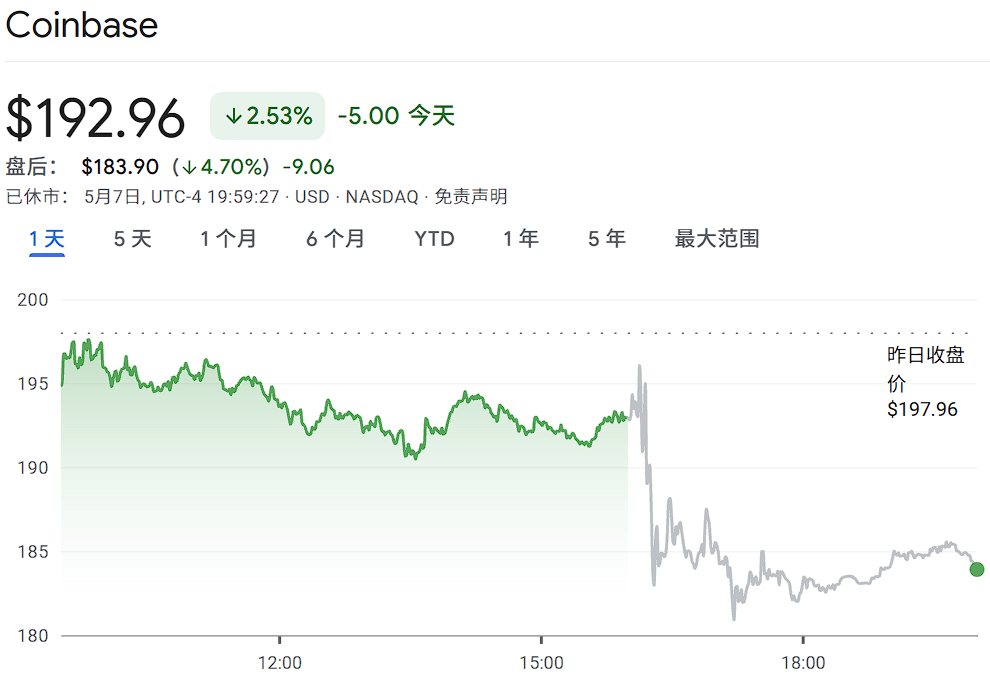

公司股价周四收于192.96美元,跌2.53%,盘后进一步跌至183.90美元,跌幅4.70%。

压力主要来自用户交易活跃度下降。公司月交易用户数降至820万,同比减少15%,交易收入同比下滑约40%至7.56亿美元,说明币价回落已经传导到用户交易频率和平台手续费收入。

Coinbase正在用降本应对收入收缩。公司本周早些时候宣布裁员14%,涉及约700个岗位,并预计产生最高6000万美元重组费用,管理层称会根据市场状况和收入机会动态调整费用基础。

预测市场成为新增量

财报的另一条主线,是Coinbase正在降低对现货交易周期的依赖。公司仍持有102亿美元现金及现金等价物,提供了短期缓冲;更重要的是,已有12条产品线各自年化收入超过1亿美元。

预测市场是最明显的新增量。CEO Brian Armstrong在财报中表示,预测市场即将成为第13条年化收入过亿美元的产品线,该业务在不到两个月内达到1亿美元年化收入,初始流动性由Kalshi提供,是公司历史上最快达到这一收入量级的产品。

衍生品则是另一条收入分散路径。Coinbase零售衍生品业务年化收入超过2亿美元,Q1美国衍生品市占率同比提升4倍,并成为市场上首个上线7×24小时美国永续期货的平台。

稳定币业务也在逆周期增长。USDC平台平均持有量达到190亿美元的历史新高,稳定币收入同比增长11%至3.05亿美元,成为财报中少数同比增长的核心数据。不过,Coinbase部分收入来自与Circle发行的USDC相关的收入分成,而稳定币奖励机制仍处于美国立法争议中,相关法案进展会影响市场对非交易收入稳定性的判断。

从交易所转向金融入口

竞争压力方面,摩根士丹利正通过E*Trade推出价格更低的加密交易服务,如果传统金融平台继续进入,Coinbase的交易费空间可能被进一步压缩。

这也是Coinbase必须拓宽业务边界的原因。单纯依赖现货交易,意味着收入会持续暴露在市场周期、费率竞争和产品同质化压力之下。

过去18个月,Coinbase的转型路径更加清晰:从加密现货交易所,转向链上和链下可交易资产的统一入口。2025年完成Deribit收购、加入标普500,2026年初在主App上线美股和ETF交易,4月2日获得美国货币监理署国家银行信托牌照的有条件批准,Q1上线预测市场。

Content is for reference only, not financial advice.