CTA全面Risk-on,债券空头逼近30年极值

瑞银全球研究5月12日发布CTA仓位与资金流向双周报,核心结论是:当前系统性资金整体处于高度Risk-on状态,多空方向高度一致——看多股票、信用债与大宗商品,同时看空债券与美元。

股票:仓位接近均值,加仓空间有限

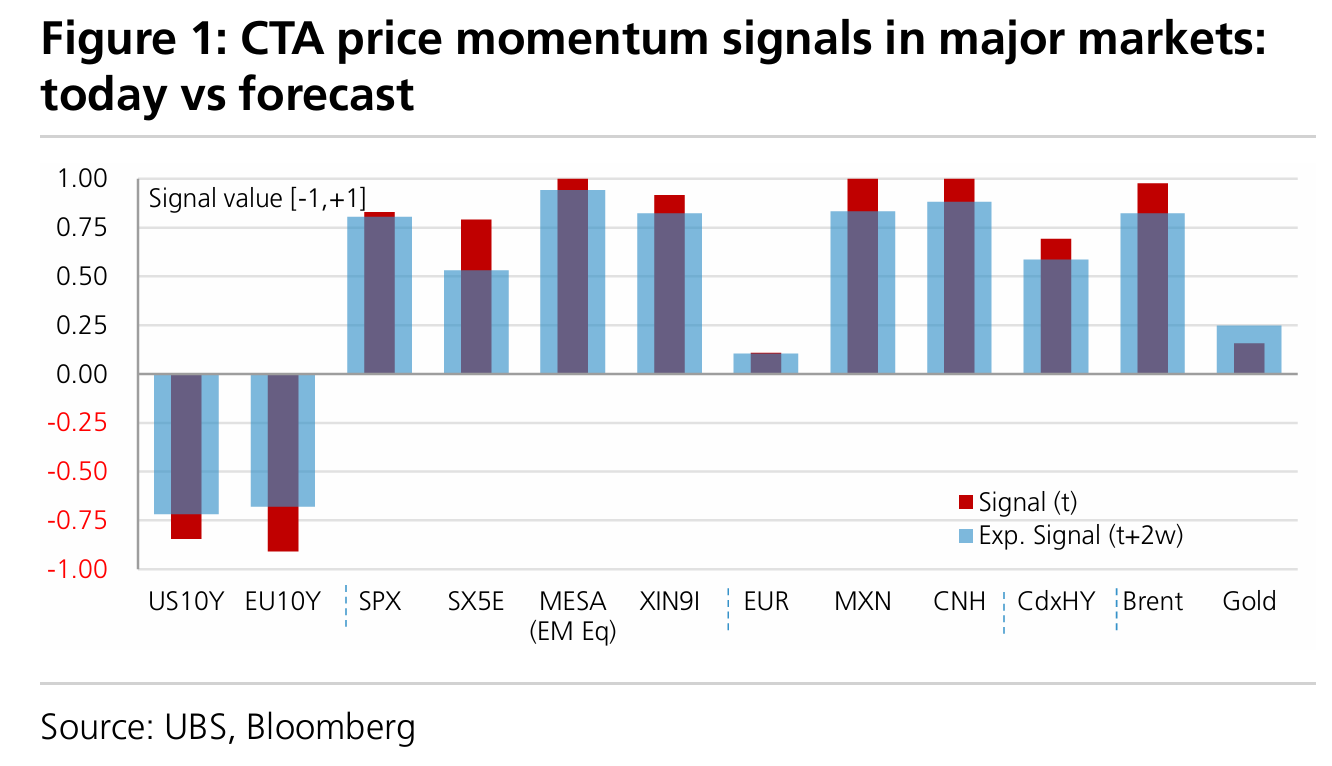

CTA在股票端已从无差别买入转为选择性布局。日本股市(日经225与东证指数动量信号均达满分1.00)和台湾加权指数(1.00)领跑全球,标普500动量信号为0.83,同样处于高位。但全球股票整体仓位已接近历史长期均值,模型判断短期内大幅加仓空间有限。情景模拟显示,若市场出现波动,CTA整体将呈现轻微净卖出倾向,抛售压力主要来自英国和欧洲股指。

债券:空头逼近30年极值,逼空风险高度警惕

这是本期报告最值得关注的风险点。CTA当前持有的全球国债净空头规模,已逼近1990年以来的第1百分位,即过去30余年最极端的空头水平。瑞银警告,这一结构使市场反应函数极度不对称。一旦全球收益率下行仅30个基点,即可触发大规模止损与空头回补,模型预计届时将涌现高达2.5亿美元DV01的久期买盘。相比之下,短端利率期货空头回补的门槛远高于长端,短期内前端合约不预期出现大规模资金流动。

信用债:3至4周暴力加仓后,警惕短线获利了结

CTA在仅仅3至4周内快速重建了覆盖投资级、高收益及iTraxx的庞大信用债多头仓位。瑞银发出战术性警告:re-risking速度过快,短期内获利了结压力不可忽视,流动性较好的投资级信用债尤为脆弱。

外汇:美元空头两周内翻倍,资金流将逐步企稳

过去两周,CTA抛售了约400至500亿美元,美元空头敞口直接翻倍。高置信度做多方向集中在离岸人民币、拉美货币(墨西哥比索、巴西雷亚尔)及商品货币(澳元、纽元);高置信度做空方向则指向日元、韩元、泰铢和印度卢比。鉴于短期抛售量已相当巨大,瑞银预计美元抛售资金流将逐步企稳,离岸人民币、英镑和加元甚至存在适度反转平仓的空间。

大宗商品:贵金属是唯一仍有加仓空间的板块

过去两周CTA在商品端的活跃交易几乎全部集中于农产品。工业金属(铜动量信号满分1.00)和能源(原油0.92)多头仓位已较为稳固,瑞银预计这两个板块将逐步进入风险缩减阶段。唯一例外是贵金属——黄金当前动量信号仅为0.16,预期升至0.25,仓位仍然偏轻,是目前大宗商品板块中唯一具备明确顺势加仓空间的子类别。

模型交易信号方面,顺势信号中,瑞银看多纽元、贵金属、铜和天然气,看空韩元和美国2年期国债;逆势信号中,恒生国企指数和印度NIFTY被视为潜在超卖反弹机会,而挪威、瑞典、荷兰、西班牙等欧洲股指以及马来西亚林吉特、加元、英镑则被视为多头过度拥挤、面临回调风险的品种。

Content is for reference only, not financial advice.