高盛:8000亿AI资本开支,对美国GDP贡献仅0.1%

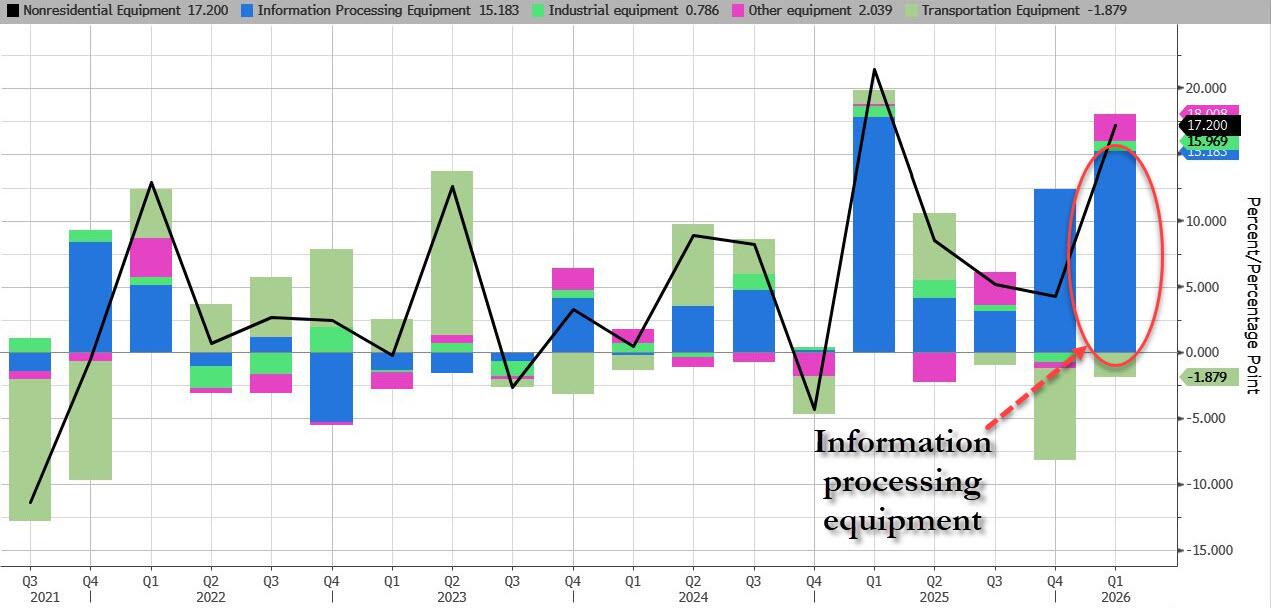

一个月前,美国经济分析局披露了一组引人注目的数据:一季度2.0%的GDP增速中,非住宅固定投资贡献了约75%,而软件与非住宅设备投资背后的核心驱动力均指向AI,合计贡献约1.5个百分点。换言之,美国一季度经济增长的四分之三来自AI相关支出。

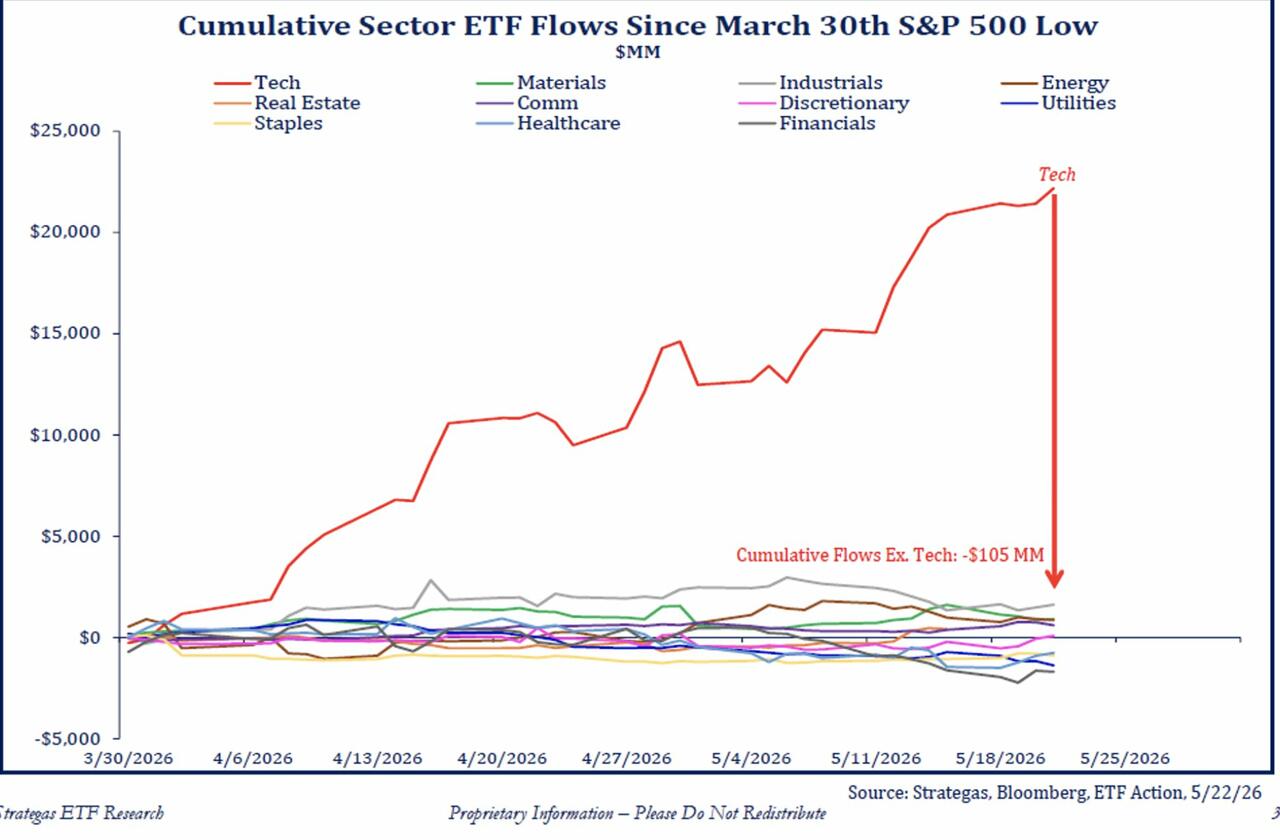

与此同时,2026年以来科技板块ETF净流入已达230亿美元,其余所有板块合计几乎为零。

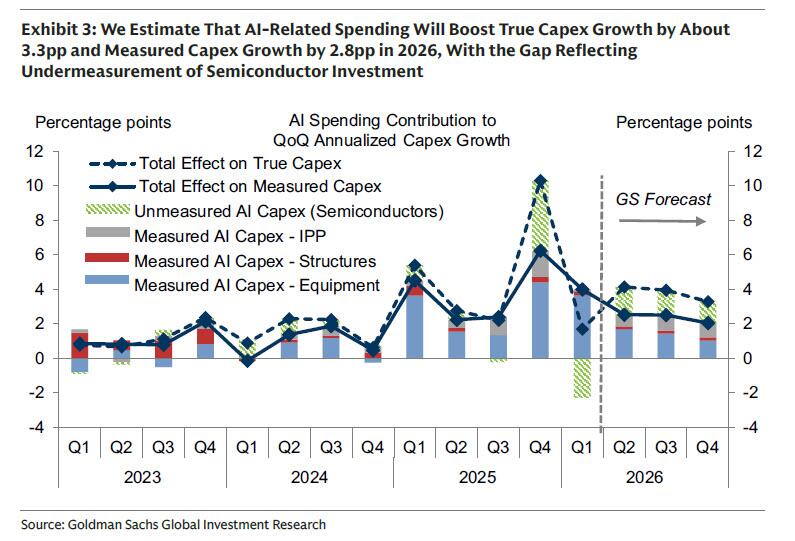

高盛估算,AI相关支出一季度年化规模已达6500亿美元,年底前将突破8000亿美元,对"真实"资本开支增速的拉动约为3.3个百分点。然而,这一庞大投入对GDP的实际贡献却极为有限——高盛估计仅为0.3%,计入统计口径差异后更只有0.1%。

原因在于两个结构性漏损。其一,AI相关设备大量依赖进口,投资增量被更高的进口额基本对冲,实际受益方更多是韩国、台湾和日本等供应链核心经济体。其二,美国科技服务出口规模依然偏低,芯片设计等知识产权收益未能被GDP统计充分捕捉。这意味着数千亿美元的资本开支对美国本土经济的直接拉动相当有限。

高盛同时测算了AI投资逆转的情景。若资本开支大幅收缩且集中于设备端,GDP所受冲击相对可控,因为进口同步下降会部分对冲;但若收缩蔓延至数据中心建设与知识产权投资,则将对GDP增速造成约0.2至0.4个百分点的拖累。更值得警惕的是,AI支出的骤然逆转往往伴随金融市场的广泛压力,实际冲击可能远超机械测算。高盛由此指出,AI资本开支的收益与风险呈现明显不对称:大规模投入对GDP贡献甚微,但一旦急剧收缩,则可能触发衰退。

在AI之外,高盛还评估了税收政策的影响。"一大美好法案"扩大了资本支出抵税条款,制造业、交通运输及采矿业等行业资本成本有望显著下降,一季度数据已出现早期印证。与此同时,两项政策逆风正在减弱:《通胀削减法案》与《芯片法案》补贴退坡对资本开支增速的拖累将从2025年的约1.0个百分点收窄至0.6个百分点;关税不确定性的拖累也将从1.5个百分点降至0.7个百分点。综合各项因素,高盛预计2026年资本开支将按四季度同比口径增长7.8%,全年GDP增速维持在2.1%左右。

Content is for reference only, not financial advice.