高盛:2026年将迎AI利润率拐点

高盛5月5日发布的科技报告认为,智能体AI的关键变化,不只是带来更多AI使用量,而是可能改变AI资本开支的回报逻辑:当Token成本持续下降、价格趋于稳定时,使用量增长有机会转化为利润率扩张。

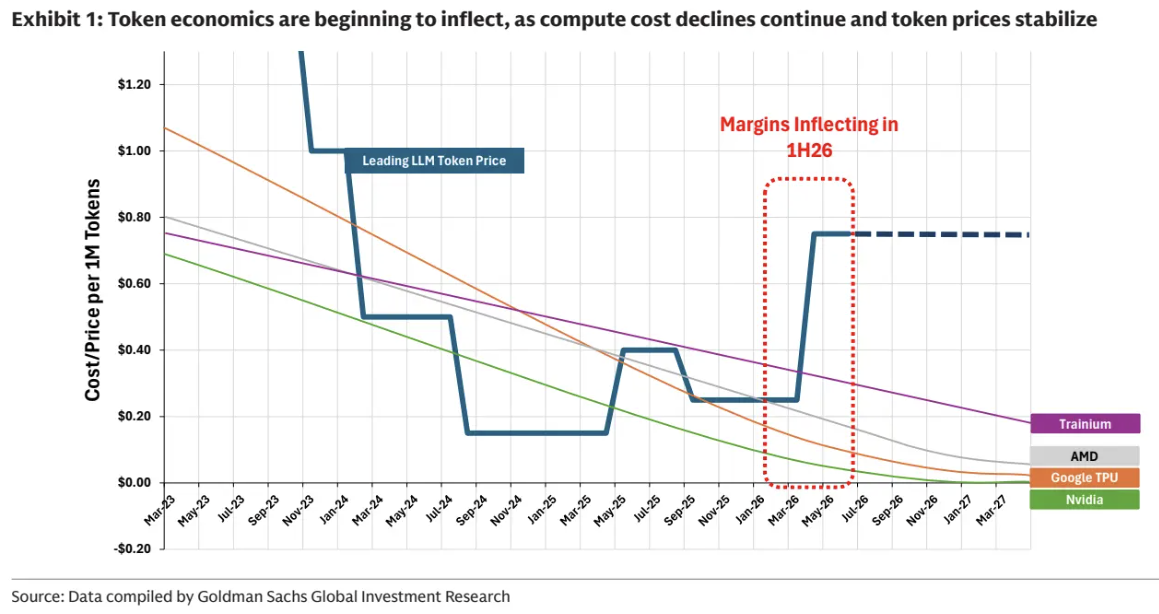

过去两年,市场对AI资本开支的核心疑问是,云厂商和模型公司投入大量芯片、电力和数据中心后,能否获得足够回报。高盛给出的答案是,如果Token成本下降快于Token价格下降,AI推理需求增长就不只是收入故事,也可能改善单位经济模型。

成本下降主要来自半导体性能提升和算力效率改善。高盛称,领先半导体公司正在推动Token年化成本下降60%至70%,而领先大模型的Token价格已从此前约40%的年降幅,转向企稳或部分上行。

这使更复杂的智能体任务开始具备商业可行性——相比传统聊天机器人,智能体需要更长上下文窗口、多轮推理、结果验证、工具调用和后台持续监控,单个任务消耗的Token会明显高于普通问答。

高盛认为,这会形成一个正向循环:Token成本下降让复杂智能体更容易落地,复杂智能体带来更高Token消耗,更高使用量提升基础设施利用率,进而改善云厂商和模型提供商的单位经济性。

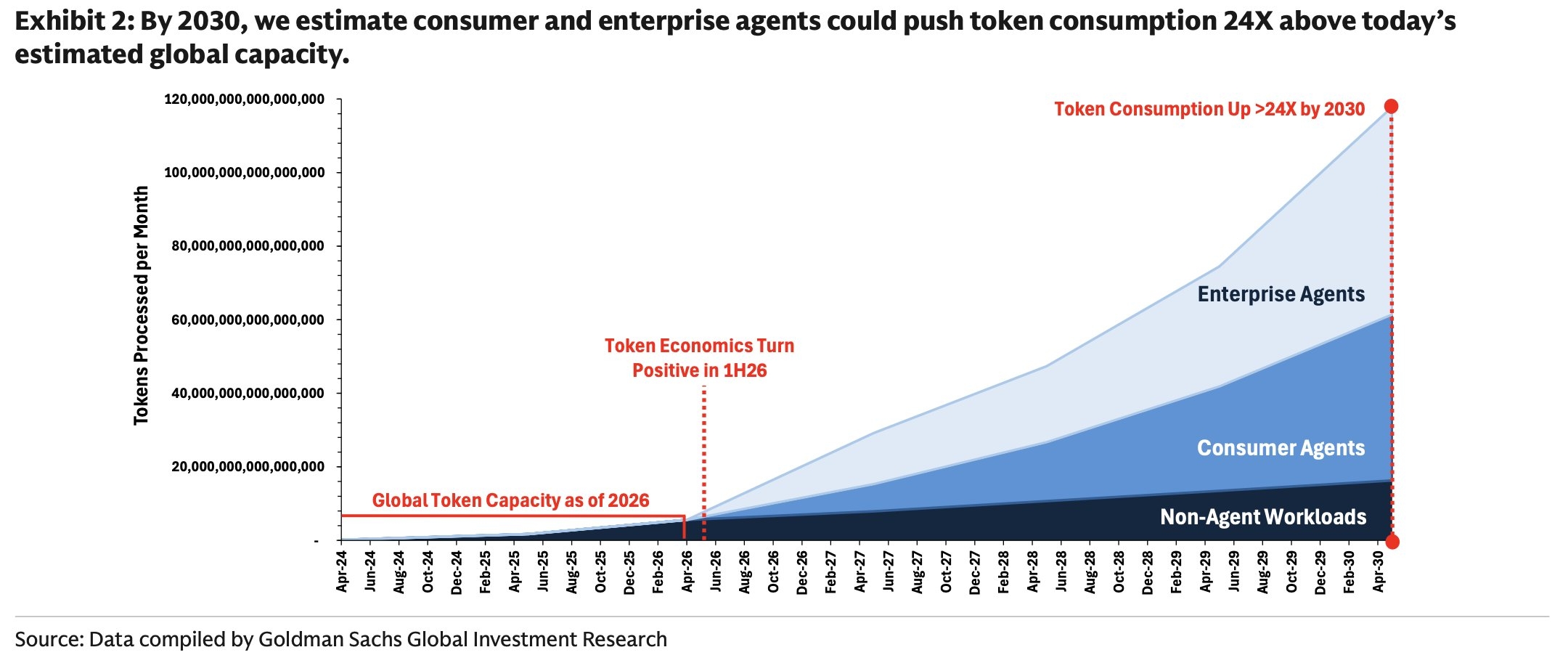

因此,AI资本开支的多头逻辑并不只是“未来会有更多人使用AI”,更关键的是新增使用量能否以更高增量利润率沉淀下来,而高盛认为,这一利润率拐点可能从2026年开始显现。

在需求测算上,高盛预计,到2030年,智能体AI可能推动全球Token消耗较2026年增长24倍,达到每月120千万亿个Token。其中,消费者智能体可能贡献约60千万亿个Token,企业智能体可能贡献约56千万亿个Token。

企业端被视为更大的长期变量,但采用节奏不会线性推进。报告称,虽然70%至90%的企业正在试验智能体,真正规模化部署的企业仍不到四分之一,这意味着企业采用更可能呈现S形曲线。

如果这一逻辑成立,受益路径会沿着AI价值链向外扩散:上游是降低Token成本的芯片和定制计算,中游是承接推理需求的云平台和模型分发,下游则是把智能体落地到企业流程的软件与服务公司。

高盛在半导体领域偏好博通、英伟达和AMD,在互联网领域偏好Alphabet、亚马逊和Meta,在软件及IT服务领域偏好微软、Cloudflare和埃森哲:

亚马逊:买入,12个月目标价325美元

Alphabet:买入,12个月目标价450美元

Meta:买入,12个月目标价830美元

博通:买入,12个月目标价480美元

英伟达:买入,12个月目标价250美元

AMD:买入,12个月目标价450美元

微软:买入,12个月目标价610美元

Cloudflare:买入,12个月目标价250美元

埃森哲:买入,12个月目标价300美元

风险在于,利润率改善并非自动发生。若竞争重新压低Token价格,尤其是在商品化文本聊天场景,价格下行可能抵消部分成本下降,智能体AI带来的利润率扩张也不会均匀出现在所有公司和应用中。

Content is for reference only, not financial advice.