高盛警告:实际利率持续走高,"没有好结果"

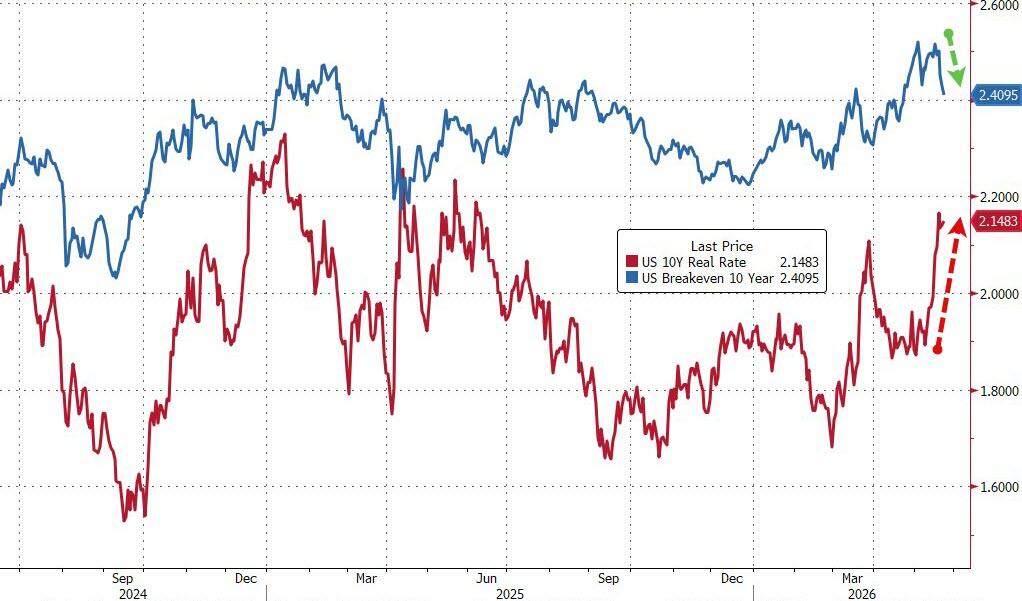

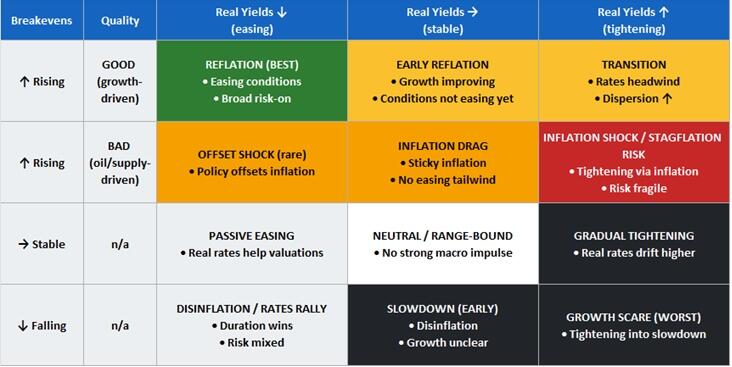

美国10年期国债名义收益率近期上行约25个基点,但通胀盈亏平衡利率基本锚定在2.4%附近,实际利率已升至2.1%至2.2%区间。这一格局在欧洲和部分新兴市场同样成立。高盛将其定性为"无通胀的紧缩"——实际利率上行收紧折现率和金融条件,但通胀质量偏低,不足以引发更广泛的再通胀转变。背后驱动力来自期限溢价上升、财政供给压力,以及市场对中性实际利率的重新评估。

高盛高级宏观顾问Dom Wilson在周末宏观电话会上指出,美国30年期实际收益率已触及历史上极少出现的水平。他强调,目前股市与收益率同步上行,常规模型将其解读为增长预期上调,但这种乐观定价需要一个"相当强劲的增长故事"来支撑。AI资本开支超级周期也可能对实际利率构成结构性上行压力。

真正的风险在于,一旦推动实际利率上行的逻辑从"增长强劲"切换为"财政可持续性担忧"或"央行需要更大幅度加息",市场将面临截然不同的处境。Wilson将2023年夏季长端利率大幅上行的那段历史作为参照——届时金融条件明显收紧,利差策略承压,新兴市场资产受冲击,长久期股票和利率敏感型资产(如房地产、消费)首当其冲。

汇率方面,Wilson认为在全球收益率普遍上行的背景下,美元走势较难判断,但若上述风险情景成真,美元兑日元走强的逻辑最为清晰,部分新兴市场货币同样面临压力。

央行反应将是关键变量。若美联储明确释放加息信号,有助于锚定长端实际利率,但压力将向短端转移,美元也可能随之走强。若美联储态度迟疑,长端压力将持续积累,收益率曲线进一步熊陡,长久期资产和新兴市场将继续承压。

目前盈亏平衡利率重新锚定,短期内对宽松预期形成一定支撑。但Wilson的结论直白:只要实际利率维持高位,市场未来的方向就完全取决于实际利率本身的走向。

Content is for reference only, not financial advice.