通胀冲击引爆债市,高盛警示股债双杀

高盛近日发布的全球资产配置策略报告显示,由于美国最新公布的通胀数据意外超预期,加之实体经济活动数据表现强劲,引发了全球债券市场的剧烈抛售 。在更具再通胀特征的宏观背景下,美债收益率大幅飙升,并对英国和日本等海外债市造成了明显的溢出效应 。

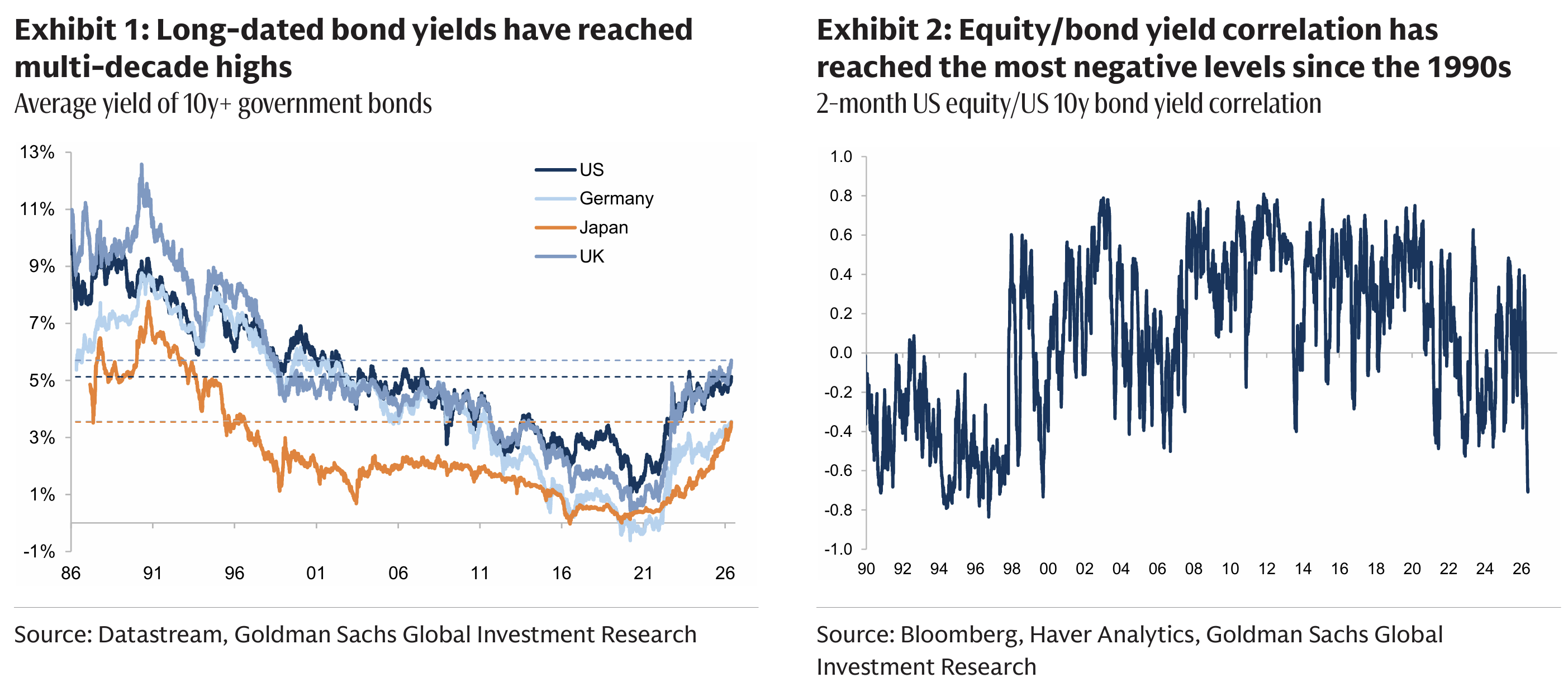

在这场抛售潮中,核心细节在于收益率波动的速度与烈度 。高盛指出,过去一周美国10年期国债收益率的涨幅已经超过了两个标准差,这表明此前的温和调整已经演变成剧烈波动 。由于近期地缘冲突引发能源价格飙升,市场已将通胀视为主要的宏观冲击源,美国股市与10年期国债收益率的两个月滚动相关性也因此转为负值,跌至1世纪90年代末以来的最低点 。

对于投资者而言,这种极端的股债负相关性意味着传统的资产组合正面临严峻定价挑战 。历史经验表明,当收益率因经济增长而上升时,股市往往能够消化风险,但由通胀驱动的利率飙升则会直接对股市构成利空 。高盛认为,尽管当前美债从风险溢价角度来看更具吸引力,但这种股债双杀的负相关模式短期内很难消退,投资者需要防范利率端可能出现的极端尾部风险 。

针对当前的宏观环境,高盛在资产配置中对未来3个月和12个月的股票均持中性态度 。为了对冲美债收益率进一步走高可能引发的股市抛售,高盛建议平衡型投资组合可以考虑配置“股票下跌且利率上涨”的双重二元期权进行对冲 。在细分资产中,高盛对标普500指数未来3个月的回报率预期为负2.5%,而对美债和英债则维持超配建议 。

接下来的市场关注重点将转向决策层动向与欧洲宏观指标 。由于本周美国本土缺乏重磅宏观经济数据,市场焦点已全面转向密集的联储官员讲话,包括美联储理事沃勒、副主席巴尔以及地方联储主席鲍尔森和巴尔金的公开表态 。同时,欧洲即将公布的最新通胀数据和制造业PMI初值,也将成为评估全球再通胀压力的核心依据 。

Content is for reference only, not financial advice.