宏观恐慌消退,高盛警告:仓位风险远未解除

高盛资深交易员Lee Coppersmith本周发出警告,当前市场表面平静之下暗流涌动。

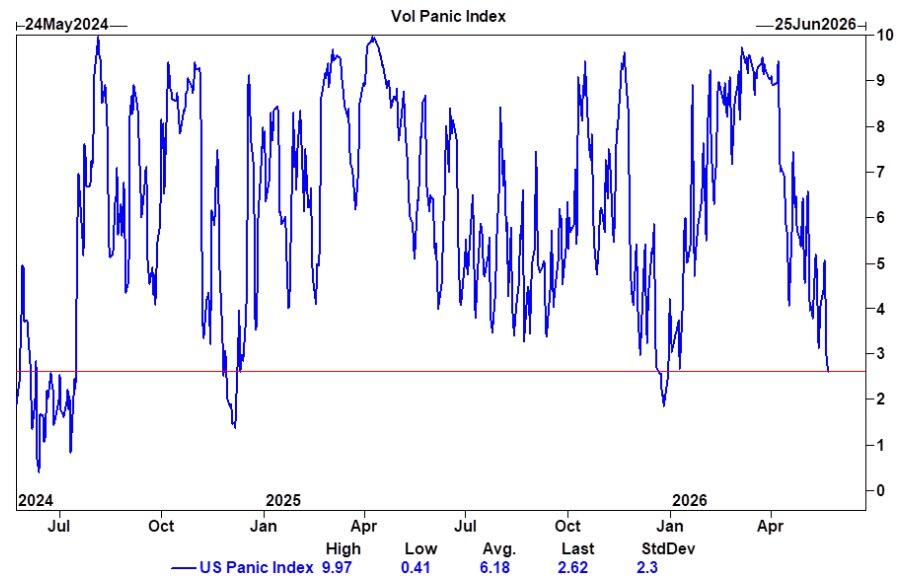

高盛美股波动率恐慌指数已从3月至4月间多次触及的9.5至10高位骤降至2.6,创年初以来最低水平。这意味着宏观层面的对冲需求和恐慌情绪已大幅消退,但这一平静发生在利率高企、地缘政治不确定性持续、消费者信心疲软的背景之下,显得格外耐人寻味。

市场依然在重奖同一批AI相关标的。年初至今,高盛AI篮子指数累计涨幅达38%,而剔除AI成分的标普500指数仅上涨4%。在Coppersmith看来,当前市场在本质上仍是AI基础设施、半导体与算力的天下。

仓位数据正在发出更明确的信号。高盛Prime本周数据显示,美股多空基金总杠杆单周上升5.5个百分点,为逾三年来最大单周涨幅,同时资金大举回流信息技术板块,科技股总敞口与净敞口均已升至五年高位。对冲基金在进入二季度时,半导体持仓占比达到创纪录的10%,软件持仓则降至2019年以来最低,单季度科技板块敞口增幅创历史之最,达853个基点。

Coppersmith认为,市场担忧的性质已悄然转变。此前的风险叙事围绕宏观下行、利率冲击与全面去杠杆展开,如今投资者更担心的是动量瓦解或风格因子的内部轮动。他直言,当前市场对大盘系统性下跌的脆弱性已明显下降,但对领涨板块出现裂痕的脆弱性正在上升。

在这一背景下,他认为单纯做空标普500指数的对冲价值已在下降,动量对冲或围绕领涨板块疲态的轮动策略或许更具吸引力。毕竟,当前对冲基金杠杆偏高、空头仓位处于历史高位,增量风险偏好仍持续流向半导体和AI基础设施,这一结构在基本面强劲时可以延续,但一旦领涨逻辑动摇,脆弱性将迅速暴露。

消费板块内部的分化同样值得关注。上周对冲基金大举买入可选消费,同时重手做空防御性消费品,后者净卖出规模创逾五年之最。尽管消费数据仍然嘈杂,沃尔玛财报后的市场反应令投资者情绪承压,但多数企业并未指向需求的实质性恶化,折扣零售表现尤为稳健。

Coppersmith还特别提及韩国市场的微妙结构。随着韩国单股杠杆ETF即将推出,市场对相关流动性效应的讨论升温。他的核心判断是,半导体领涨格局已高度集中,持续强势本身正在通过分散化约束和仓位限制,机械性地制造额外的抛压。

Coppersmith的最终结论颇为精炼:市场已成功将恐慌指数正常化,但尚未将领涨格局正常化,这是两件截然不同的事。眼下真正的尾部风险,或许不是"市场下跌",而是市场开始奖励另一批资产。

Content is for reference only, not financial advice.