诺基亚一季度利润暴增93%

芬兰电信设备商诺基亚(Nokia)周三公布的一季度业绩显示,当季净利同比大幅增长93%至2.95亿欧元,调整后营业利润超出华尔街预期约15%,调整后每股收益为 0.05 欧元,同比增长 67%。光网络业务的强劲表现成为最大亮点,进一步强化了市场对其"AI基础设施转型"叙事的信心。

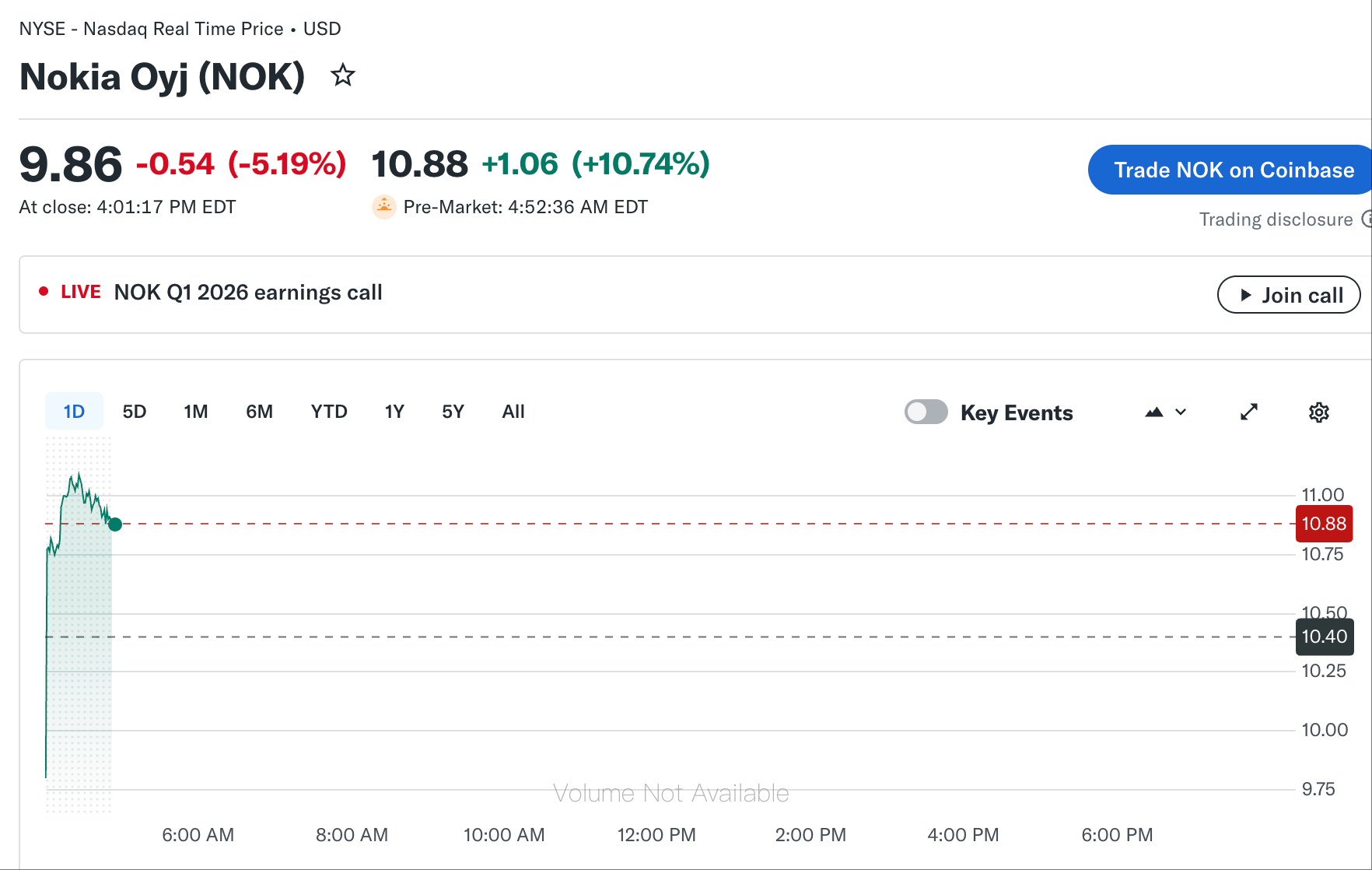

诺基亚(NOK.US)盘前一度上涨12%,创52周新高。

财报全面超预期,利润质量大幅改善

诺基亚一季度净销售额为44.97亿欧元,同比增长2%,高于分析师平均预期的43.4亿欧元。调整后营业利润达2.81亿欧元,较一年前同期增长54%,每股收益为0.05欧元,超出预期25%。

这是诺基亚依据2026年1月生效的新业务分部架构公布的首份季度财报,新架构将AI与云计算业务单独拆分披露,信息透明度有所提升。公司全年业绩指引维持不变。

光网络:AI时代的"流量高速公路"

本季度最值得关注的数据来自光网络部门——该部门净销售额同比增长20%,AI与云计算相关收入同比增长49%。

诺基亚的光网络业务在很大程度上受益于全球超大规模数据中心的扩张浪潮。随着AI大模型训练对跨数据中心、跨城市的长距离数据传输需求急剧膨胀,光传输网络成为整个AI基础设施链条上的关键瓶颈。全球能承建此类长距网络的主要供应商仅诺基亚与美国Ciena两家。

美国银行美林证券分析师在本月早些时候将诺基亚评级从"中性"上调至"买入",目标价从6.87欧元大幅上调至10.70欧元,并预计诺基亚光网络2026年有机增速将达18%,超越公司自身10%-12%的指引上限。该行预计,光学系统业务中的云计算客户收入今年将增长35%,而随着行业向800G高速可插拔模块切换,诺基亚在该细分市场的收入增速将高达86%。

"我们认为诺基亚的指引较为保守,随着客户订单落地,公司将持续超越并上调预期,"美银美林在研报中写道。该行对诺基亚2026至2028年每股收益的预测较华尔街共识高出13%至15%。

更关键的是,Google等超大规模云厂商从4月开始启动新一轮大规模长途光传输招标,预计8月前后完成,订单体量与过往相比有数量级跳跃——市场认为这部分需求目前尚未充分反映在诺基亚的股价之中。

AI-RAN:商业模式升维,尚需时日落地

另一条备受关注的投资逻辑,是诺基亚与英伟达合作推进的AI-RAN战略。英伟达去年10月以10亿美元入股诺基亚,双方联合开发基于CUDA架构的AI推理平台,旨在将AI计算下沉至运营商的边缘基站,使闲置的基站算力资源转化为可出租的商业资产。

理论上,这将使诺基亚从一次性设备销售商,升级为持续收取算力租金的基础设施运营商,估值逻辑将发生根本性改变。

然而,现实推进节奏仍面临阻力。Verizon首席技术官公开表示,在基站部署昂贵的GPU"是一种我们未必需要的复杂性"。美银美林亦在研报中坦言,AI-RAN的规模化商业变现"可能仍需数年时间",短期内不会产生显著的增量收入。

公司将于当日召开分析师电话会议,届时市场将密切关注管理层对全年光网络订单能见度及AI-RAN商业化时间表的最新表述。

Content is for reference only, not financial advice.