标普500资本开支2026年将增33%,回购遭AI"抽血"

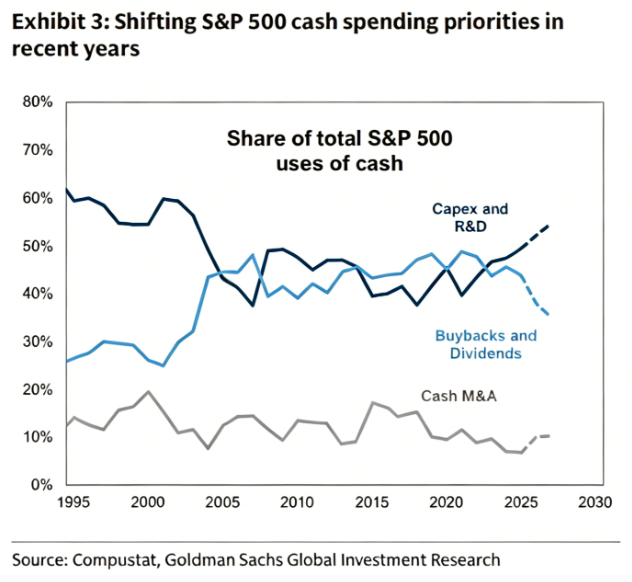

高盛最新研报指出,标普500成分股公司的现金分配逻辑正在经历结构性重塑。2026年企业总现金支出预计达4.90万亿美元,同比增长21%;2027年进一步升至5.53万亿美元。然而增长的果实几乎被AI资本开支独吞——到2027年,资本开支与研发合计将吃掉企业55%的现金,回购与分红的份额则压缩至35%。

AI军备竞赛:五巨头押上全部现金流

亚马逊、谷歌、Meta、微软、甲骨文五大AI超级云厂商(Hyperscalers)是这场资本开支狂潮的绝对主角。高盛预计,五家合计2026年资本开支将达7550亿美元,同比暴增83%,恰好相当于它们当年预计经营性现金流的100%——日常运营产生的所有现金,将毫无保留地砸向AI基础设施。

成本端亦在持续膨胀。微软预计2026年资本开支约1900亿美元,其中250亿美元源于内存等零部件涨价;Meta则将全年资本开支指引上调100亿美元,同样归因于组件定价走高与数据中心扩容。

2026年一季度财报季的初步数据印证了这一趋势:标普500整体资本开支实际增速高达39%,而股票回购仅增长1%。

回购:最直接的牺牲品

现金被资本开支抽干的后果立竿见影。五大巨头2026年一季度股票回购金额同比骤降64%。历史上,这五家公司曾将约34%的支出用于回购与分红;如今这一比例已萎缩至20%,其中回购仅占12%。

高盛预计,2026年标普500整体回购规模约1.09万亿美元,增速仅3%;2027年为1.15万亿美元,增速5%。与此同时,1600亿美元的IPO募资与4400亿美元的股票增发将大幅对冲回购效果,标普500净回购收益率将跌至2020年以来最低水平。

支撑回购基本盘的,是两股对冲力量:一是AI算力受益者,英伟达与博通2025年合计回购520亿美元,近期分别新授权600亿和100亿美元回购计划;二是金融板块,目前占标普500总回购规模的27%,预计2026年增速达18%。

2027年的资金缺口隐忧

高盛警告,若五大巨头2027年维持与2026年相同的资本开支增速,总支出需达1.4万亿美元,而市场共识预期其经营现金流仅为9800亿美元,资金缺口约4000亿美元,届时或需举债填补。因此高盛基准预测,2027年这些巨头的资本开支增速将不可避免地放缓。

并购逆势繁荣,能源板块按兵不动

现金并购方面,2026年年初至今美国战略买家已宣布近7000亿美元并购,同比暴增140%,全年预计达4920亿美元,增速80%。值得注意的是,在估值高企的背景下,现金支付比例依然高达近70%,高盛将此归因于企业对AI业务转型的迫切需求与相对宽松的监管环境。

能源板块则呈现另一番景象:尽管油价上涨推动2026年经营现金流预计暴增29%,但企业对增加资本开支反应冷淡,2026年预计仅增5%,2027年预计零增长——市场显然认为高油价红利难以持续。

风险:政策不确定性是最大变数

高盛量化模型显示,当前"经济政策不确定性指数"已超越疫情与贸易摩擦时期,处于历史极高位。模型测算表明,该指数每上升100点,标普500总现金支出将缩水10%,其中股票回购对不确定性最为敏感,降幅可达20%。

支撑因素方面,标普500中位数公司2026至2027年EPS增速预计分别为10%和11%,利息覆盖倍数达8倍,且绝大部分债务为2028年后到期的固定利率债务,短期系统性风险有限。

本文内容整理自高盛2026年5月7日发布研报,仅供参考,不构成投资建议。

Content is for reference only, not financial advice.