股市AI狂热遭遇利率高墙,裂缝正在扩大

这轮AI驱动的美股上涨,正在与利率市场发生越来越正面的碰撞。

目前最显眼的背离是债券波动率持续飙升,股市却仍在定价"近乎完美"的环境。标普500与MOVE指数倒数之间的缺口已扩大至极端水平,股票市场的表现像是完全活在另一个世界。

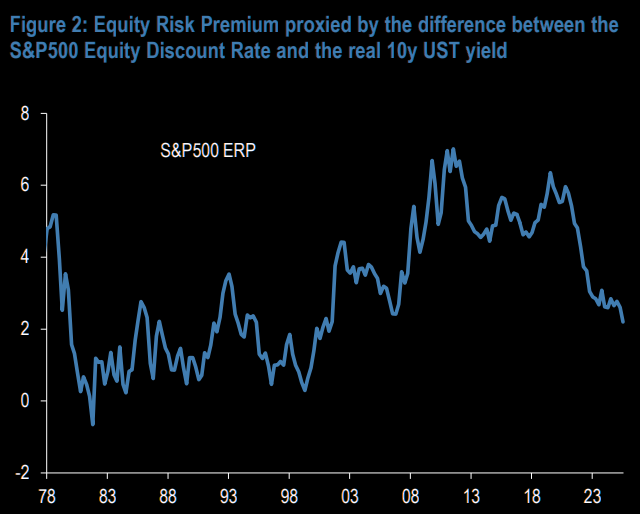

这种乐观并非没有代价——摩根大通数据显示,标普500股权风险溢价已跌至2.2%,低于2007年水平,是金融危机以来最低点,比长期均值低约90个基点。当这个数字越低,股票对利率上升就越脆弱,当前美股的定价几乎没有为更高利率留下任何缓冲。

市场对美联储政策转向的定价依然过于宽松。德意志银行策略师George Saravelos指出,若Kevin Warsh加入美联储,美国利率的上行分布将出现实质性上移,尤其是在财政刺激和AI驱动通胀同步走热的背景下。他认为6月17日FOMC会议的隔夜外汇波动率定价仍然太便宜。

AI通胀这个问题,正是当前最值得警惕的结构性转变。AI越来越像一场经典的资本开支繁荣,而不是生产率革命。美国软件CPI年化涨幅已超过60%,资本品通胀升至1990年代初以来最高,北亚AI相关出口也在加速攀升,就连三星刚刚也向芯片工人发放了大额奖金。Saravelos明确表示,AI正在成为通胀的推手,而非抑制通胀的力量,这与市场此前的普遍预期截然相反。

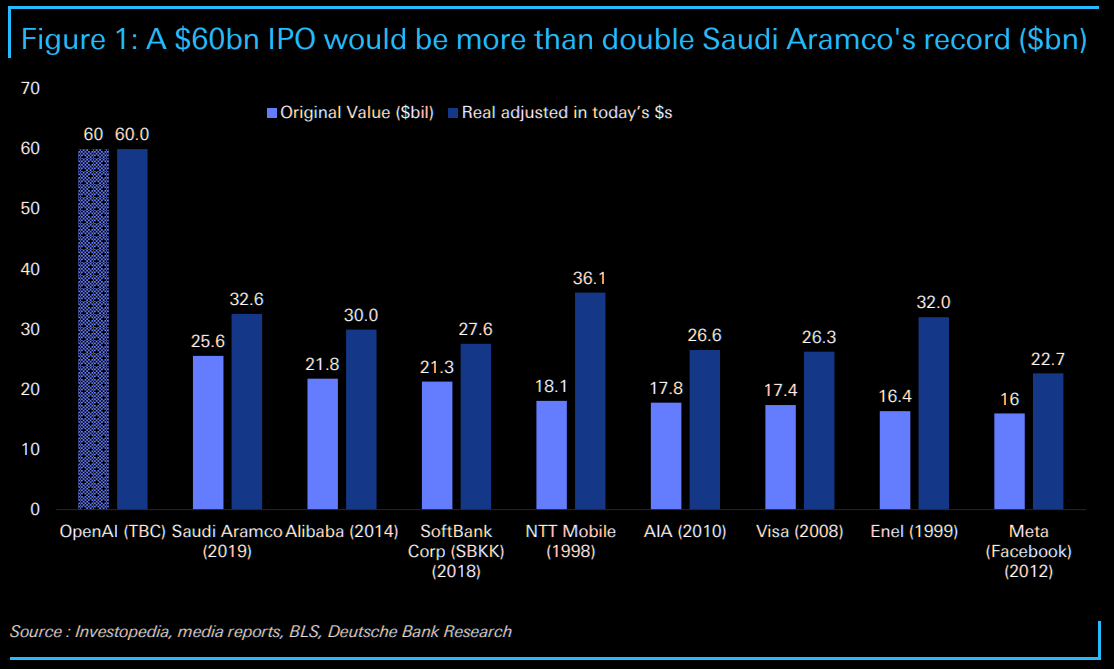

资本市场层面,今年可能迎来史上最大规模的AI IPO潮。据报道,OpenAI和Anthropic均在筹备约600亿美元的融资,即便经通胀调整也将轻松超过沙特阿美IPO的历史纪录。德意志银行Jim Reid警告,这两笔交易可能成为年底前风险资产最重要的宏观摆动因子——大规模融资将从市场抽走流动性,对整体风险偏好构成压力。

资金流向上,高盛最新13-F持仓分析显示,主动型基金一季度继续加仓半导体、减持软件。大型共同基金对半导体超配幅度扩大至49个基点,软件(剔除微软)低配幅度则扩大至-36个基点,为2012年以来最低。对"七巨头"整体仍低配723个基点。主动型资金正在集中押注AI硬件,对软件和大市值科技股保持系统性低配。这也意味着,一旦软件板块出现反转信号,轧空弹性将相当可观。软件ETF IGV目前正在测试关键压力位,若能有效突破94至95美元区间,21日与100日均线金叉信号也已触发,下一轮加速上涨的条件将基本成熟。

亚洲硬件端,SK海力士在未触及关键趋势线的情况下便再度大幅拉升,呈现典型"上行恐慌"特征。尽管涨幅已大,但完全看空这一交易仍需谨慎。中国A50指数波动率远低于韩国KOSPI,而A50远端虚值看涨期权相对近端溢价明显偏高,显示投资者仍在积极追逐上行凸性,这一定价差异为看涨价差策略提供了相对低成本的上行敞口。

当前市场的核心矛盾清晰可见:AI叙事支撑股市继续上行,但利率市场的压力正在累积,股票的安全垫已薄至历史低位。这场博弈的结果,将在很大程度上取决于美联储的下一步动作。

Content is for reference only, not financial advice.