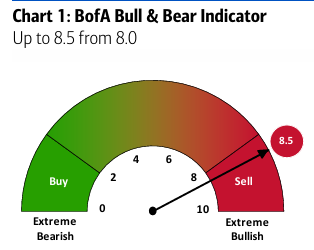

美银Hartnett:牛熊指标升至8.5,或许是时候卖出了

Hartnett在本周《Flow Show》报告中引用罗斯柴尔德名言开篇:"炮声响起时买入,喇叭吹响时卖出。"他暗示,随着伊朗冲突趋于平息、利好消息密集兑现,投资者应考虑在当前位置获利了结。

美银牛熊指标本周升至8.5,进入极度看涨区间,触发反向操作的卖出信号。自2002年以来,该指标共发出17次卖出信号,触发后2至3个月内全球股票平均下跌2%至3%,最大回撤可达15%至20%,历史胜率约60%。

市场宽度数据令人警惕。标普500虽屡创历史新高,但仅有21只股票同步创新高,占比仅4%,与2000年3月互联网泡沫顶峰时的20只几乎一致。指数内部,222只股票较历史高点跌幅超过20%,109只跌幅超过40%,冰火两重天的格局清晰可见。

资金流向已出现微妙转变。截至5月27日当周,股票录得近9周以来首次净流出70亿美元,加密货币流出12亿美元,黄金亦转为流出10亿美元。与此同时,债券连续57周净流入,当周吸金236亿美元,现金流入219亿美元,防御情绪明显升温。

区域资金流向分化显著。美国股票连续9周净流入85亿美元,但日本股票单周流出82亿美元,创2025年5月以来最大单周流出。中国基金自2026年1月以来累计流出已达2180亿美元,规模触目惊心。

高净值客户仓位已拉至极限。美银私人财富管理部门旗下4.5万亿美元资产中,股票占比升至66%创历史新高,现金占比降至9.6%创历史新低,债券占比跌至2022年3月以来最低。值得注意的是,本周现金类资产录得单周历史最大净流出,同时对20至30年期长端国债的流入创2022年10月以来最大,客户正在积极锁定长端收益。

Hartnett梳理了1929年以来历次泡沫破裂后的资产走势,得出一致规律:泡沫见顶后6个月内,10年期国债收益率中位数下行45个基点,此前被冷落的防御性板块系统性跑赢。对应当下,自2026年4月低点以来纳指已飙升逾80%,表现最差的消费必需品、金融、医疗保健板块在泡沫破裂后大概率将实现超额收益。

AI投资逻辑的"基因突变"同样是报告的核心判断。Hartnett认为,AI领导力将从科技"支出者"与半导体"建造者",逐步转向真正的"应用者"。最佳交易载体是小盘科技成长股,以及能够在市场废墟中挑拣无杠杆优质资产的主动型另类资管机构。

6月宏观事件密度极高,美银建议趁收益率下行与股市上涨之际逢高派发。关键节点包括:6月10日美国CPI、11日欧央行议息、17日新任美联储主席沃什主持的首次FOMC会议。Hartnett警告,当前投资者正处于"最大化牛市仓位"与"极高利润预期"并存的状态,这恰恰是历史上最危险的组合。

Content is for reference only, not financial advice.