美债收益率飙19年高位,美股遭遇三连跌

美债市场是当天最大的震源。30年期美债收益率上行5个基点至5.18%,触及2007年全球金融危机前夕以来最高水平;10年期收益率同步走高,过去一个月累计上行约38个基点,已逼近高盛此前划定的"对股市构成实质冲击"的40个基点阈值。美国早盘出现多笔大宗国债抛售,市场人士认为这指向多头仓位的集中平仓,抛压在欧洲收盘前后达到高峰。

驱动债市抛售的核心逻辑在于通胀预期的重新定价。野村策略师McElligott指出,伊朗冲突导致能源及石化品供应冲击持续发酵,紧急库存快速消耗,叠加美国经济需求端过热信号,市场已开始重新评估全球央行政策路径。美联储年内加息的市场隐含概率单日飙升至80%以上,"不降息"已成基准情形,"年内加息"的尾部风险定价也在快速上升。收益率曲线出现显著熊市陡峭化,暗示市场对美联储政策失误的担忧正在加剧。

股市方面,标普500指数收跌0.67%报7354点,纳斯达克100指数跌0.61%报28819点,道指跌0.65%报49369点,小盘股罗素2000领跌,下挫1.01%至2747点。这是标普500连续第三个交易日收跌。板块表现相对分化,但整体偏弱。

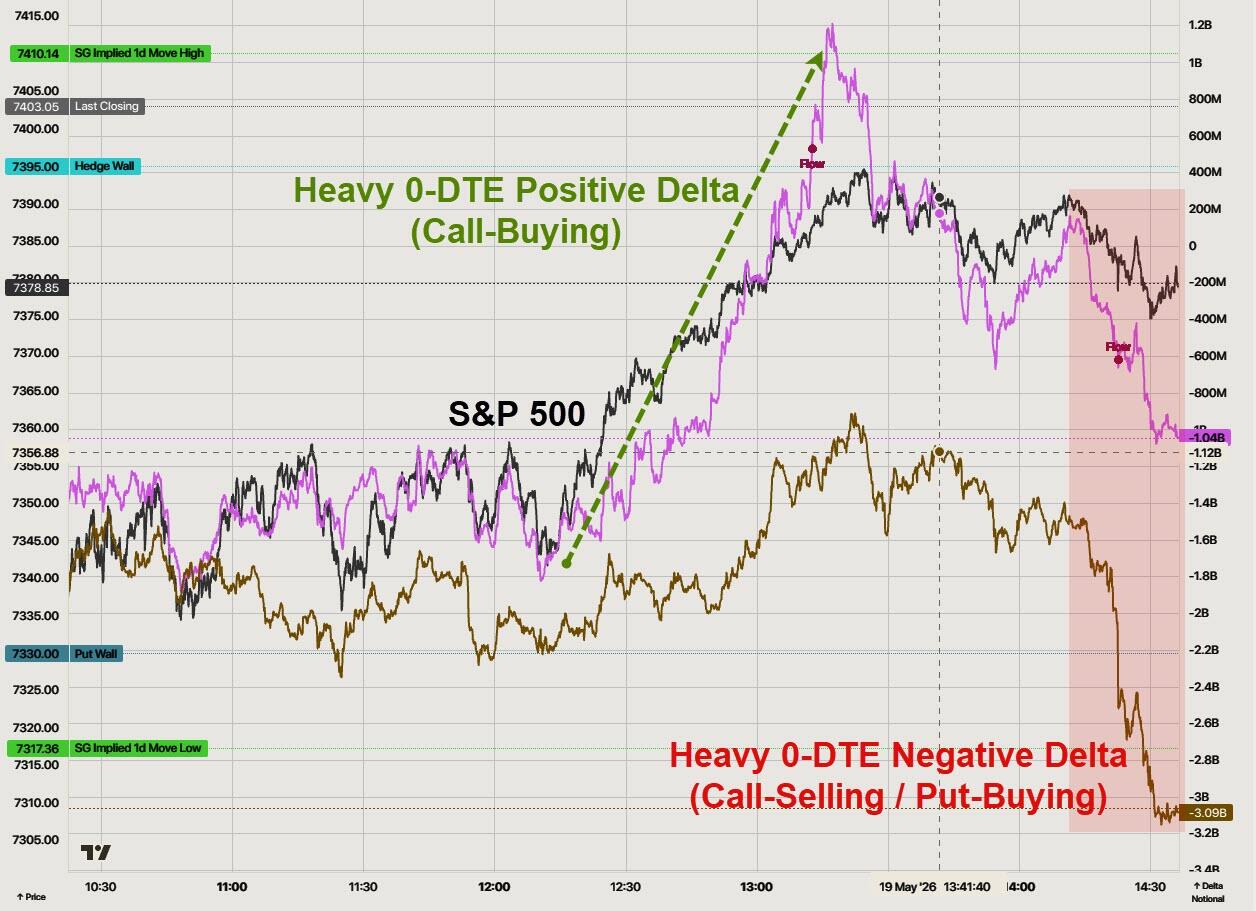

盘中走势颇为曲折,呈现"下跌—反弹—再跌"的三段式结构。美股开盘后即承压下行,欧市收盘后跌势一度加剧。午后纽约时间约13:30,0DTE看涨期权买盘集中涌入,将纳指短暂拉回平盘附近,但随即遭遇大量负delta流冲击,指数再度走低,最终以接近日低收盘。SpotGamma数据显示,这一"拉升后反转"的结构在当天尾盘表现得尤为明显。

半导体、动量因子和AI龙头股是当天表现最弱的板块。高盛TMT动量篮子在过去三个交易日累计下跌22%后,当天从低点反弹约10%,但整体仍处于调整趋势中。市场对英伟达财报的焦虑情绪也在持续发酵,交易员普遍选择在财报前兑现AI相关多头仓位。

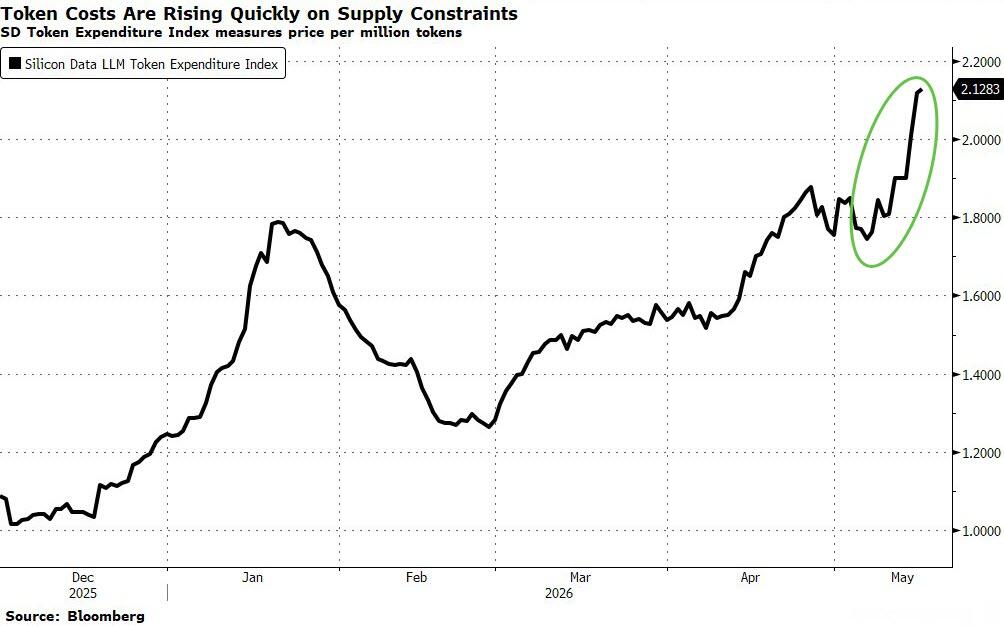

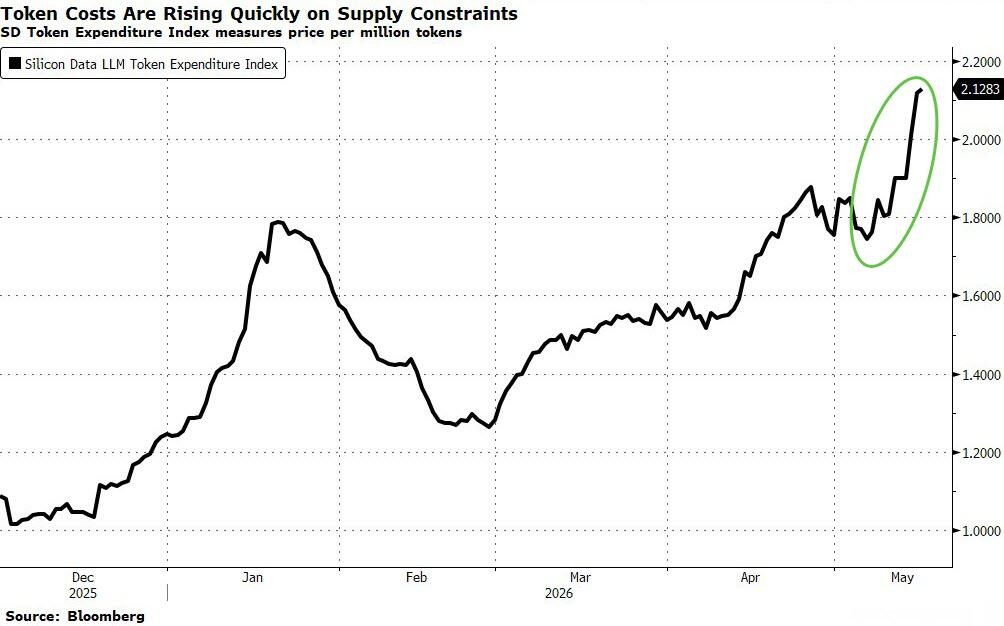

当前围绕AI交易的争论已悄然转向。彭博策略师Michael Ball指出,AI需求以软件速度扩张,但数据中心建设周期远长于此,且面临持续攀升的投入成本,这一错配正在将AI交易从纯粹的成长故事转变为一个需要考量利润率约束的故事。Oppenheimer分析师Muniyappa补充称,主流大语言模型的token推理成本过去一周上涨12%,自2月底以来累计上涨65%至每百万token 2.12美元,供给短缺叙事得到强化,但也带来终端用户主动压缩用量、推迟部署或转向更小模型的需求收缩风险。

这使英伟达财报成为一个双向风险事件。即便业绩强劲,若投资者借助财报指引重新评估AI资本开支在供给约束下的利润分配逻辑,强劲数据未必足以支撑股价。AI交易本身或许能够承受这轮重估,但"躺赢"阶段大概率已经结束。

野村的McElligott还发出额外警告:做市商对部分高"毒性"标的的定价意愿正在下降,市场面临负凸性风险。当天VIX期权到期叠加次日英伟达财报,构成打开价格分布尾部的双重催化剂。与此同时,随着财报季接近尾声,市场驱动力正从个股微观业绩重新切换至宏观叙事,这一转变本身也值得警惕。

摩根大通市场情报团队则维持"战术性看多"立场,理由是宏观与微观数据仍具韧性、零售资金回流、企业回购重启,以及对近期催化剂的整体乐观预期。该团队认为任何回调都将是短暂的,但建议通过增加对冲而非削减多头敞口来应对当前风险。

接下来的关键观察窗口包括:5月21日PMI初值、5月28日PCE通胀数据、6月1日ISM制造业PMI,以及6月5日非农就业报告。伊朗谈判若出现实质性突破,将是扭转当前通胀叙事的最大变量。

Content is for reference only, not financial advice.