VIX逼近自然底部,股债波动率裂口预示风暴将至

Alina Collins

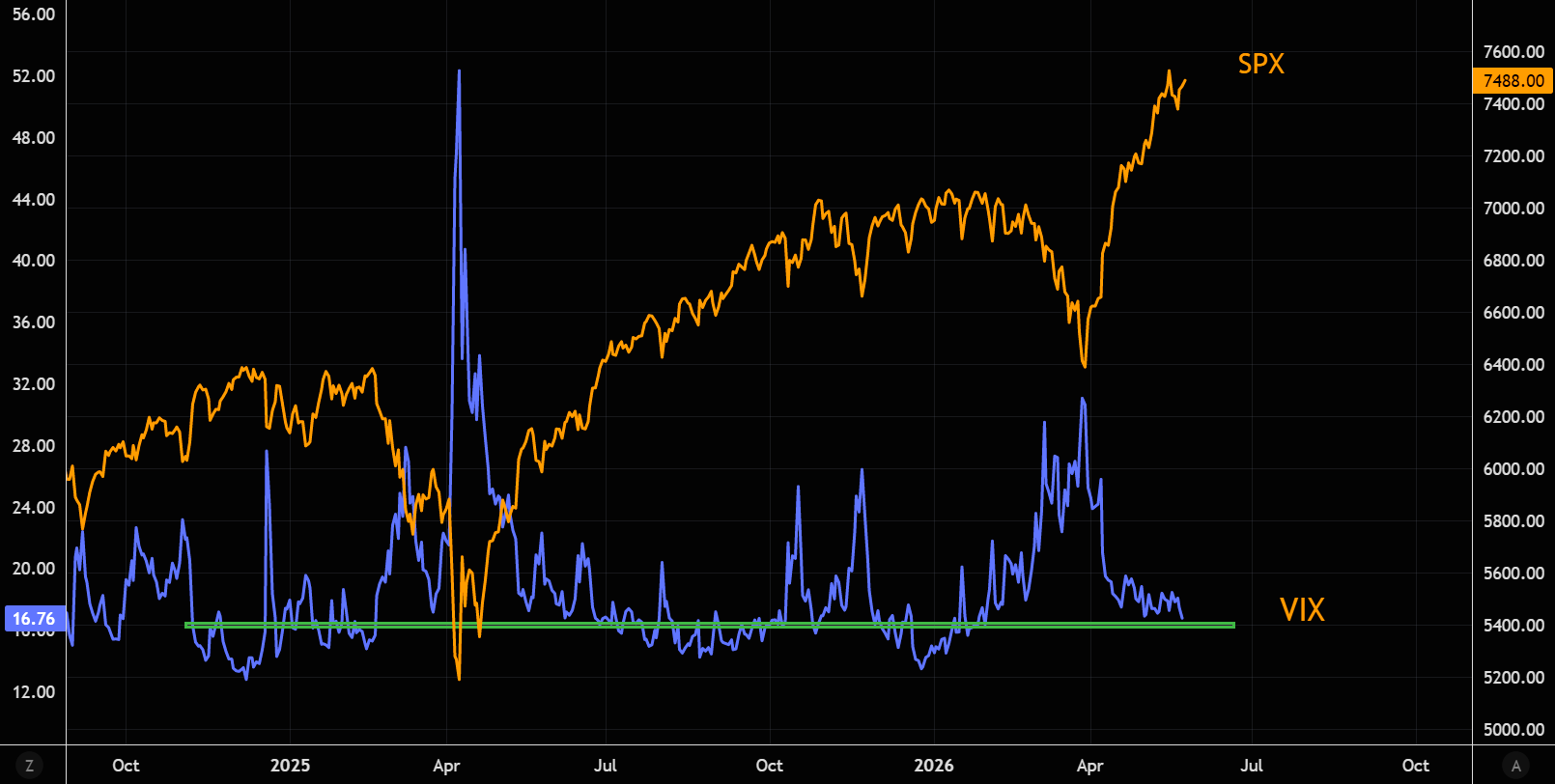

VIX当前已回落至伊朗战争爆发后的最低水平,创2月初以来新低。值得注意的是,标普500指数本身仍略低于5月中旬高点,VIX却已先行创出新低,两者之间的背离本身就是一个警示信号。

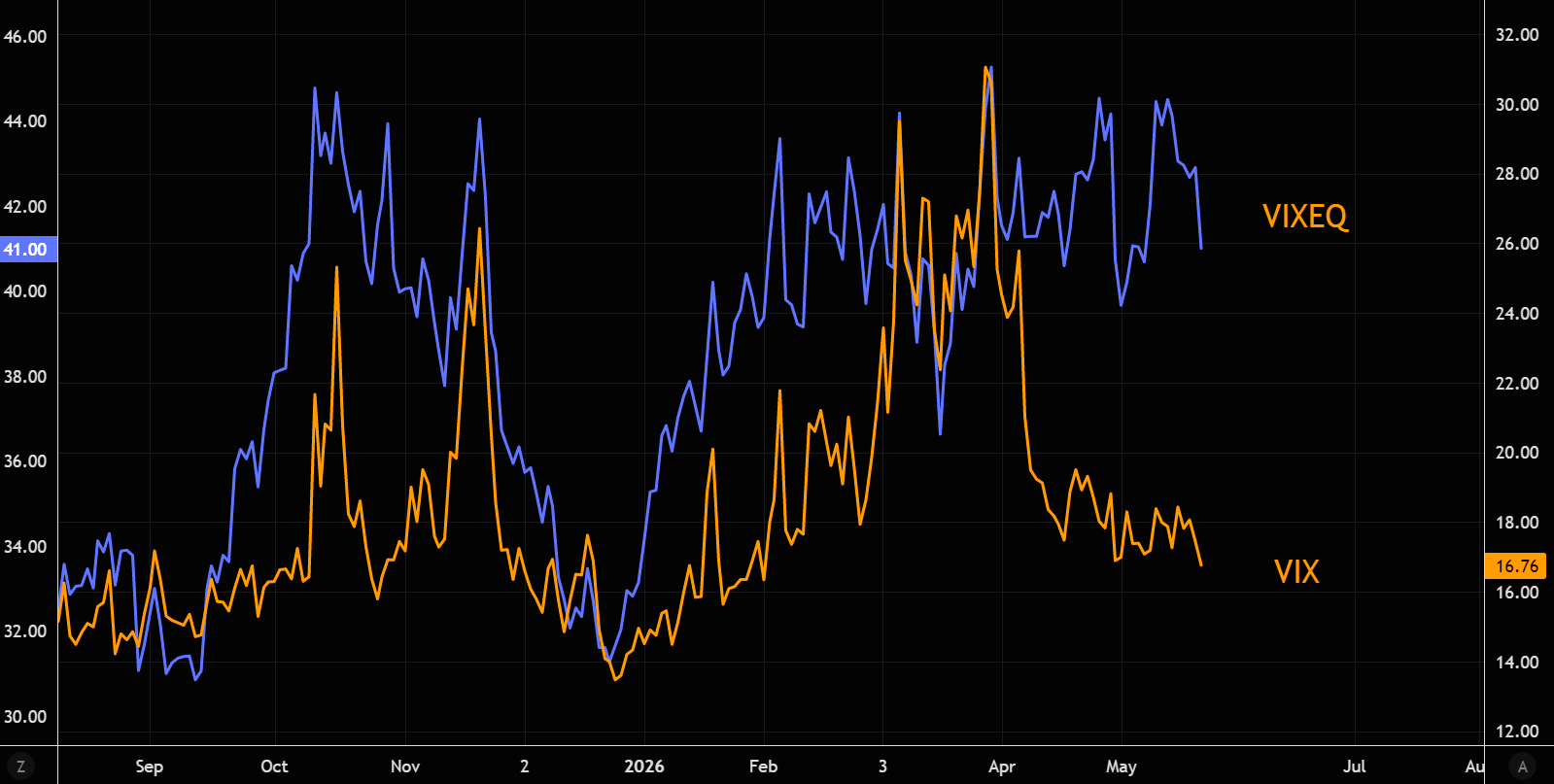

但并非所有波动率都在下降。单股期权波动率指数VIXEQ依然维持在相对高位,与VIX的分化清晰可见。更关键的是,衡量债券市场恐慌程度的MOVE指数与标普500之间的裂口已扩张至极端水平——股市在债市剧烈波动的背景下继续我行我素,这种免疫状态历史上难以持久。

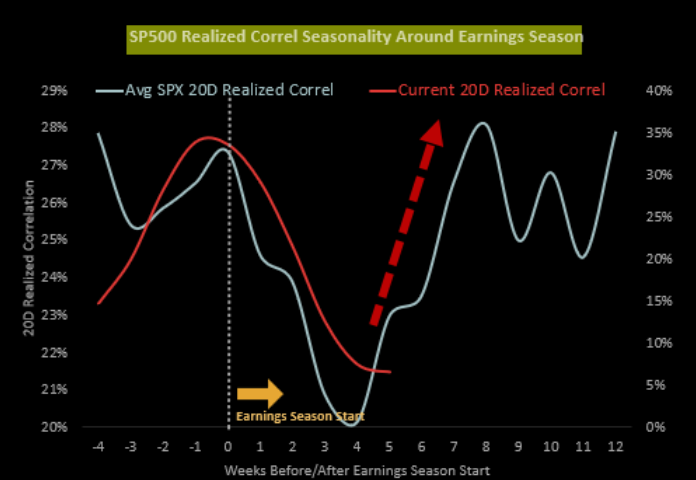

野村策略师McElligott指出,随着财报季逐步退潮,市场将从微观EPS驱动模式切换回宏观驱动模式。这一切换通常伴随着个股间相关性的系统性回升,而当前隐含相关性仍处于明显压低的水平,意味着一旦相关性均值回归,波动率将面临集中释放。

从季节性规律看,VIX在当前时间窗口存在向上脉冲的历史倾向,尽管更大的买入机会通常出现在夏季稍晚阶段。在此背景下,VIX看涨价差期权的性价比正在提升——以6月20/30看涨价差为例,最大赔付比约为8倍,凸性保护成本相对低廉。

波动率往往长期被压制,直到某一时刻所有资产突然同步相关。当前的平静,或许正是重新布局保护的窗口。

Content is for reference only, not financial advice.